智能音箱可能只有一个赢家

编者按:本文来自微信公众号“Alter聊IT”(ID:spnews),作者:Alter,36氪经授权发布。

亚马逊和谷歌围绕智能音箱的战争似乎已经告一段落,既不是龙虎相争,也并非亚马逊、谷歌、苹果的三足鼎立,最终可能只有亚马逊一个赢家。国内是否会出现类似的市场格局?

01

调研机构IDC新近发布了2019年中国智能音箱市场出货量报告,智能音箱全年出货量达到4589万台,百度、小米和阿里的市场份额已经超过90%,小度智能音箱更是以278.5%的同比增长,成为2019年增速最快的品牌。

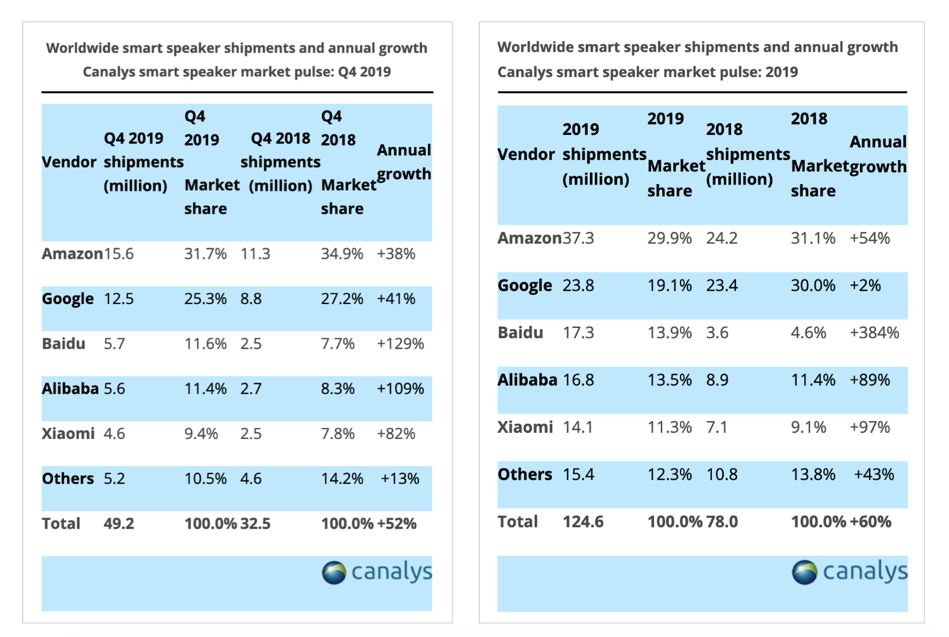

其实稍早之前的时候,Canalys就从全球视角给出了智能音箱的销量报告,并让智能音箱看似稳定的行业格局成了热议的话题:

亚马逊以3730万台的出货量再次蝉联世界第一,同比增长了54%;在第四季度凭借促销活动销量大增的谷歌,保住了第二名的位置,但出货量同比仅增长了2%,与亚马逊的市场份额拉开了近10个百分点。

参考另一家市场研究机构eMarketer的相关数据,预计2020年将有69.7%的美国智能音箱用户使用亚马逊的Echo设备,谷歌Home品牌的用户约为31.7%,仅有18.4%的用户会选择苹果HomePod、Harmon Kardon Invoke、Sonos One等产品。

从2018年市场份额的不相伯仲,到2019年近1500万台的销量差,再到活跃用户近乎2倍的差距,亚马逊和谷歌围绕智能音箱的战争似乎已经告一段落。既不是龙虎相争,也并非亚马逊、谷歌、苹果的三足鼎立,最终可能只有亚马逊一个赢家,同时也揭示了智能音箱行业正在发生的两个事实:

其一,智能音箱还处于市场教育期,即便是市场渗透率远高于中国市场的美国,仍有基于营销活动拉升销量的潜力。随着制造成本、用户接受度等因素的日渐优化,智能音箱不缺少像笔记本电脑和智能手机一样,加速成为大众化智能产品的机会;

其二,亚马逊的智能音箱销量尚未大幅领先谷歌,可活跃用户已经相差两倍以上,不同品牌的销量与活跃用户已经不成正比。无疑意味着用户已经开始在行为上用脚投票,价格可以换来一定的新增用户,产品体验却是吸引活跃用户最为核心的要素。

类似的市场格局是否同样发生在中国,以及中国用户是否也在用脚投票?并不难在数据中找到一些蛛丝马迹。

02

先从销量数字上看。

百度、阿里、小米的排序已经和2018年不同,却也未能拉开太大的差距。就像Canalys在报告中披露的,百度以1730万台的成绩位居国内市场第一,只比国内排名第三的小米多出了320万台的销量。

不过三家在增长速度上的表现又不得不正视,2019年小度智能音箱同比增速达到384%,远高于阿里、小米的89%和97%。如果这样的增速差在2020年继续维持,在年底时可能会出现和美国市场相似的一幕。

再拿活跃用户比较。

百度在第四季度财报中特意公布了小度智能音箱的交互次数:12月份小度品牌第一方硬件的语音交互次数达到23亿次,是去年同期的7倍多。

去年11月份的小米开发者大会上,小爱团队负责人王刚对外表示“截至11月14日,小爱同学唤醒次数达到341亿次”,产品包括小米手机、手环、手表、电视等等。尽管阿里尚未透露天猫精灵的交互成绩,单将小度的单月交互次数和小爱同学的累计唤醒次数对比,双方智能音箱产品的用户活跃度已经有了相当大的差距。

或许现阶段还不足以断定百度、阿里、小米谁能笑到最后,可中国智能音箱市场“也只有一个赢家”的格局将是大概率事件。

正如我在之前文章中提到的观点:“智能音箱的竞争长远看还是语音交互入口和控制权的争夺,每一次人机交互方式的迭代都将催生出新的统治者”。与大多数赛道不同的是,围绕人机交互方式的战争,往往只有一到两个赢家,就像PC时代的Windows、智能手机时代的iOS和Android,谁能成为一种“用户习惯”谁就是最后的赢家。

智能音箱在当下的历史进程和十年前的智能手机不无相似,那时候场上的玩家远不止谷歌和苹果,微软的Windows Phone、黑莓的Blackberry、三星的bada系统、诺基亚和英特尔联合打造的MeeGo,以及firefox、Sailfish、Tizen等等,都不缺少硬件厂商的支持,也都曾被媒体视为Android的挑战者。

只是智能音箱行业似乎还要残酷,iOS和Android的界面交互为用户留下了足够大的选择,以至于MeeGo、firefox的界面和Android极为相似,并且可以兼容APK格式的应用。语音交互则进一步牺牲了用户的选择自由,不再有APP这样的内容形式,而是“所问即所得”的信息分发。

语音识别的准确率、内容生态的丰富与否、产品和体验的友好度等因素决定了用户的最终选择,并且智能音箱几乎不存在“蹭应用”这样的“后门”,一家品牌占领过半的市场份额后,其他品牌可能只有被淘汰的宿命。

03

简而言之,智能音箱将是一场彻底的体验至上的较量,核心赛点无外乎技术和战略,前者关乎产品的智能度,也是吸引用户的第一道门槛;后者关系着在智能音箱上的资源投入,影响着市场扩张的速度。

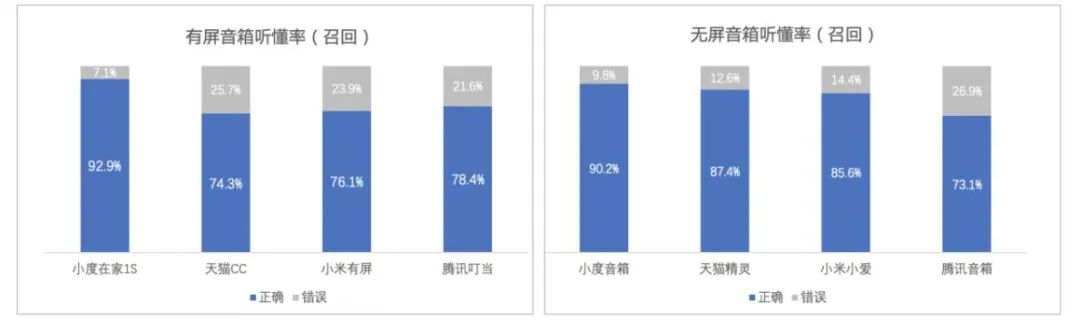

对于技术维度的比拼,外界已经有不少的讨论,比如中科院物联网研究发展中心在2019年发布了首份《智能音箱的智能技术解析及其成熟度测评》报告,对百度、阿里、腾讯、小米四家智能音箱的自动语音识别、自然语言理解、内容推荐算法技术进行了横向对比,其中在听懂、理解用户的指令方面,小度系列智能音箱是唯一听懂率超过90%的产品。

看点其实在于BAM的战略倾向,将直接影响智能音箱的市场格局。

作为近几年异军突起的“新物种”,智能音箱的市场格局着实映衬了“新”的一面。2018年之前还是“千箱大战”,2019年就已经进入到BAM三分天下的格局,每一次“刷新”背后都伴随着一连串玩家的战略调整。

比如百度、阿里、小米占据了绝对的市场份额后,市场上的中小企业纷纷开始适应新的生存规则,转型寻找新的出路。

典型的案例就是Rokid和喜马拉雅,Rokid曾经是冲在智能音箱最前沿的玩家,但目前已经依托自身的技术积累转向To B层面,向外界输出智能音箱的解决方案;喜马拉雅也曾为小雅智能音箱投入大量资源,如今已经开始将精力集中到内容领域,定位于智能音箱行业的“卖水人”。

沿循这样的逻辑,或许可以给出智能音箱市场格局进一步变化的猜测,原因是阿里和小米在2020年都出现了战略转向的苗头。

进入2020年的第一天,阿里就在内部架构上再次对天猫精灵“动刀”,从阿里创新业务群的硬件担当“升级”为独立事业部,兜兜转转后重新回到阿里云事业群。同时被改变的还有天猫精灵的战略定位,从主打“内容”与“个人陪伴”的消费级产品,渐渐偏向于“物联网入口”,进一步贴合了天猫精灵作为“家庭大脑”的定位。

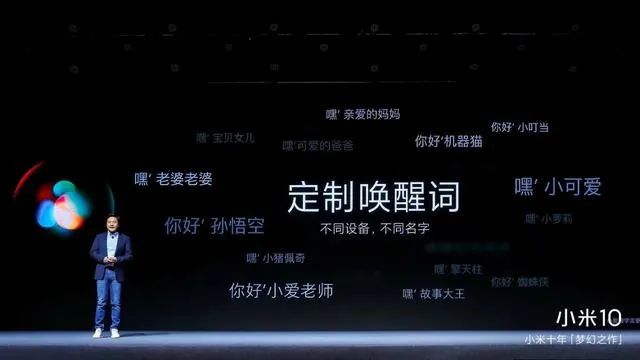

小米10的线上发布会中,雷军留了相当大的篇幅介绍小爱同学的新功能,尝试通过定制唤醒词、定制声音的玩法打造一个更个性的小爱同学。只是小爱同学技术能力上倾向于手机端的同时,也间接削弱了小米智能音箱的战略定位。或许智能音箱从来都不是小米的终极目标,毕竟占领语音交互入口的路径不只有一种。

百度可能是唯一进行战略坚守的智能音箱玩家,不仅在财报中披露交互次数秀实力,还在有屏智能音箱的销量优势外进一步推出了“智能屏”,试图以打破智能音箱能力边界的形式,加速智能音箱从“新物种”过渡为大众化的消费级产品,继而利用销量优势反哺小度助手的内容和技能生态,不断夯实百度在智能音箱市场上的话语权。

做一个总结的话,阿里和小米在智能音箱的战略上做出了相对“保守”和“安全”的选择,避免在正面市场和百度死磕,转向曾探索过的方向。经历两三年的“肉搏战”之后,智能音箱市场开始有了差异化的迹象。

04

不同的方向背后,三家都有着自己的盘算。

有如百度缺少在物联网上的先天优势,在技术和生态上持续推进,寻找在智能音箱上统治市场的可能,然后在语音交互层面建立起入口优势,可以说是当前最适合百度的战略,也是百度最擅长的打法。

阿里云在IoT领域布局已久,有着数量相对庞大的合作伙伴,需要通过智能音箱打造新的入口,串联起产业链上下游的合作伙伴。较于“内容娱乐”层次的定位,与内外部软硬件联动可能更符合阿里的利益。

相比于未完全爆发的智能音箱市场,智能手机的成败关乎着小米的生死,资源向手机倾斜也无可厚非。何况小米涉足智能音箱本就是为了构建“防御堡垒”,达成阶段性的使命之后,小爱同学需要更务实的选择。

可以参考eMarketer首席分析师维多利亚·彼得罗克的说法:

“智能音箱是作为入门级设备设计的,目的是让更多的人习惯于声控技术。随着时间的推移,我们将看到智能音箱数量的增长放缓,因为人们会转向内置在家居设备、车辆和其他移动设备中的语音助手。”

这样的观点显然不是一家之言,既然将语音视为主流的人机交互方式之一,注定不会局限在智能音箱的单一场景中。分歧在于“增长放缓”的时间点在哪里,大抵也是百度、阿里、小米做出不同战略决策的原因,毕竟百度的智能音箱销量仍在三位数增长,而阿里和小米着实有了放缓的迹象,不同的视角看到了不同的答案。

回到智能音箱本身,2020年可能出现这样一幕:在阿里、小米进行战略收缩的当口,百度会在技术、生态和品牌推广上进一步发力,然后将销量优势像滚雪球般持续扩大,市场格局从三足鼎立渐渐趋向一家独大,最终成为智能音箱市场的唯一赢家。

不过这可能并不是最后的终局,阿里、小米并没有退出智能音箱战场,只是选择了不同的着力点,在语音交互控制权的角逐中,百度还可能与阿里、小米再次相逢。

当然这就是另一个故事了。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载