AI超声:20亿人次诊断量,这条AI影像的晚熟赛道如何爆发?

编者按:本文来自微信公众号“动脉网”(ID:vcbeat),作者杨雪,36氪经授权发布。

在AI医学影像这个赛道中,AI+超声这个细分领域受到的关注远不如AI+CT影像,AI+超声一直都相对低调。而2020年初,FDA批准了来自capture health的首个AI辅助超声诊断软件,AI超声赛道迎来重大突破,拿到商业化通行证,这也为AI超声赛道带来更多关注。

在国内, AI超声相比AI+CT领域而言并不拥挤,只有几家创业企业涉足其中。但其实,每年我国超声的检查人次约在20亿人次,这一数字远远大于CT检查数量的2亿人次。

从覆盖人群来看,AI超声在市场前景上有更大想象力。从产品形式上看,不同于AI+CT赛道,产品出现同质化,AI超声可以赋能于大型超声设备和掌上超声设备,拥有多样的产品形式。

AI超声虽然作为AI+医学影像一大细分领域,但是AI+超声有其诸多特点。不同于其他AI医学影像主要是影像分析功能。AI应用于超声需要两步走,解决两个问题:一是辅助获取正确的影像;二才是辅助正确分析超声影像。

很显然,摆在AI超声面前的路并不好走。对于AI来说,如何让超声乘着AI的羽翼进入更多医疗场景,而不是仅限于超声科?AI应用于超声会遇到哪些技术壁垒?动脉网进行了梳理。

AI降低超声诊断壁垒,超声为AI带来更广泛应用空间

超声应该是执业医生能够获得的最快、最安全和较便宜的医学诊断工具之一,世界上有5000万医生,但其中只有2%的医生掌握了使用超声扫描的技能。

超声应该是一种普惠的诊断工具,但是在现实中,超声的应用并不是随手可得。

根据中国医学装备协会统计,截至2018年,我国超声保有量约为19万台。虽然比起DR市场保有量约为5.5万台;CT保有量约为2.2万台;内镜保有量约为2万台;MRI市场保有量为9255台。对比来看,我国超声保有量并不低,但是各级医院拥有的超声数量并不平衡。截至2018年4月底,2427家三级医院拥有24270台彩超,平均拥有超声数达10台;而二级、一级医院平均拥有超声数分别为5台、1台,差距较为明显。

超声本身具有无辐射、可重复诊断等特点,随着技术的进步,超声正在变得越来越便宜和小巧。但只有超声使用门槛的降低,才能让超声成为真正普惠、便携的诊断工具。

因为超声医生和放射科医生不同,放射科医生只需要通过静态的图像进行诊断,但超声医生需要采集不同切面的动态图像进行实时诊断。超声影像的获取和诊断都非常依赖医生经验。

AI搭载于超声诊断之上,可以辅助解决两个问题,一是如何更好地获取影像;二是如何更好地分析影像。

在短时间内完成一个采集图像和分析图像,AI要走三步。以首个通过FDA审批的AI辅助下的医学成像采集系统caption AI为例,caption AI首先是利用AI指导医生获取图像,通过AI的实时引导,非专业医生也能采集超声影像。

第二步是利用算法找出最佳的图像。超声图像的高变异性对于AI影像诊断来说是个难题,caption AI的算法可以从视频中选择最佳的影像并且量化图像,提高在AI超声图像采集和诊断上的可信度。

第三步是进行图像分析。以往来说,解读和分析超声影像也需要多年培养的超声医生才可以做到,而caption health通过深度学习算法可以自动进行射血分数测量,用于临床医生评估患者病情。

虽然目前FDA批准了caption health产品上市,但是仅限于成人心脏疾病检查。在FDA深查Caption Guidance的过程中,FDA评估了两项独立研究的数据。

第一项研究是让50位训练有素的超声医生对患者进行诊断扫描,一组不使用辅助诊断软件,一组使用软件,结果证明有经验的超声医生都可以获得质量较高的图像。

另一项研究包括培训八名不是超声检查专家的注册护士使用Caption Guidance软件,并要求他们找出超声心动图图像,然后由五位心脏病专家评估所采集图像的质量。结果表明,Caption Guidance软件能够使注册护士也能获得具有诊断意义的超声心动图图像和视频。

对于超声来说,AI让超声的使用变得更加简单,可及性更高。对于AI来说,超声则是一个施展AI能力的好场景。

软银中国投资总监朱瑞星告诉动脉网,因为AI产品的特殊性,具有规模效益的领域更容易产生AI的价值洼地。超声比起CT和核磁来说,每年的应用人次更多,同时也有一定的收费标准。因此AI辅助诊断在超声领域将有较大的商业化前景。

大型超声和掌上超声,AI+超声两种路径

AI与超声的结合正在成为AI影像赛道中的后起之秀。除了帮助更好的诊断外,AI在超声影像中还可以完成自动化图像质量评估、图像标准化处理、图像勾画、自动测量、辅助诊断等功能。

但在我国,大型医院和基层医院两个完全不同的医疗场景,决定了AI应用于超声无法通过一个通用方案解决问题,而是走出了两条完全不同的路线。

一条路线是在传统超声科,AI让大型超声设备更加智能。AI让超声设备不止是一台成像产品,而是成为集数据采集、管理、分析于一体、融入深度学习的智能终端。

以GE Health为例,作为超声领域的行业巨头,GE health与西门子共同占据了国内超过50%的超声市场。

2019年,GE在中国市场上市了搭载了cSound+™图像生成器的LOGIQ™ E20,可实现48倍极速缓存及10倍算力突破,为大数据捕获与分析、全息域成像提供了技术保障。在AI辅助智能识别上,数字引擎可通过对图像的感知,实现组织脏器结构甄别、智能病灶分割、智能测量,帮助医生摆脱繁多冗杂的图像优化和测量工作,集中精力专注于临床诊疗。从应用的病种来看,GE的AI辅助智能识别上,覆盖了全身成像,主要应用于在介入、甲状腺乳腺、肌骨、儿科、心脏等临床领域支持临床医师的精准诊断。

而在其他科室,AI超声不止于诊断,AI还可以辅助实时的引导、手术评估。超声在麻醉科、急诊科、ICU等多个科室主要是帮助医师做出更加准确的评估,提高对威胁患者生命安全危急症的诊治效率,更有效地进行基本生命功能监测、调控及重要器官的保护与支持。

以麻醉科为例, POC超声在麻醉科的应用,主要集中在超声引导下的血管穿刺、神经阻滞和术中经食管心脏超声(TEE)等方面,旨在提高麻醉操作的安全性和器官功能评估的准确性。这不同于用于疾病诊断的超声检查。而AI在其中的作用则是可以实现创伤鉴定、图像配准/融合、系统质量保证、扫查辅助、多普勒噪声抑制等效果。

当然,对于大型设备来说,AI的作用目前还是锦上添花,但是可以预见在未来,AI的作用将越来越重要。

朱瑞星表示:“从硬件上看,例如GE、西门子等厂商,硬件的迭代速度对没有软件快。软件和算法上的突破将有可能成为未来主流。”

对于超声另一大主要厂商飞利浦来说,现在60%的全球研发人员侧重在软件和AI上面,但也并不意味着它要变成一个软件公司。飞利浦的医疗器械设备本身是高度数字化的,也会产生大量的数据。如何互联和整合数据是关键。

而另一条路线则是在基层医疗场景之中。在大型医院之外,国内医疗体系中,国内有近90万家基层医疗机构,医、药、检三个环节中,破解医疗结构性矛盾必不可少的加大投入的环节就是在“检”这个环节。而借助于掌上超声设备的便携性,超声设备赋能基层是一条可行路线。

朱瑞星指出:“把一个基层医生培养成为一个专业的超声科医生是不可能的事情。因为不可能让基层医生能力等同于三甲医院医生,其实基层的赋能是依靠设备承担的,让基层医生拥有简单易用的设备,在短时间内提升诊疗效率和构建分级诊疗体系具备可行性。”

布局基层市场的企业主要是创业公司,作为超声市场中的新变量,它们主要是将AI超声应用于掌上超声设备。借助AI软件赋能,让更多基层医疗机构能够使用超声诊断设备,实现从0到1的突破。它们面对的受众更多是对于超声知之甚少的医生。

以上海深至科技Soundwise为例,作为掌上超声企业思多科的生态链企业,深至科技利用AI算法自动从获取的超声图像中选择最佳片段,并且为没有超声经验的人提供智能指导,最后根据图像提供诊断建议。让基于的超声诊断和图像获取变得更加简单,无需经过长周期的培训才能掌握。

以往,超声诊断需要依靠专业的医生通过眼睛来识别图像中的解剖结构,而AI通过智能识别让超声的使用不局限于经过专业训练的医生。实现自动找到最佳的图像和辅助诊断。

对于AI+掌上超声来说,不同的应用场景,带来了不同的应用挑战。

对于临床科室应用来说,很多临床科室医生以往没有使用过超声设备,并且各个临床科室需求较为分散,人工智能应用的过程需要经历一定的市场教育过程。

但是在介入科、心内科这样的科室,有的临床医生也有一定的超声诊疗经验,掌上超声在这些科室落地并不难。

而对于基层来说,市场教育更是难上加难。

作为国内专注于AI+超声的先行者,深至CEO张卓表示:基层医疗需求并不是三甲医院的简化版本。基层医疗对于超声设备有着完全不同的功能和场景要求。

“对于村医来说,它们不可能花较长的学习周期去学习,同时村医的检查流程是较短的,产品的检查时间需要控制在几分钟内。所以AI+超声能否做到真正的智能化和流程的简单化,非常重要。目前的市场的大部分AI+超声产品还难以做到让一个护士水平的人也能快速掌握。”

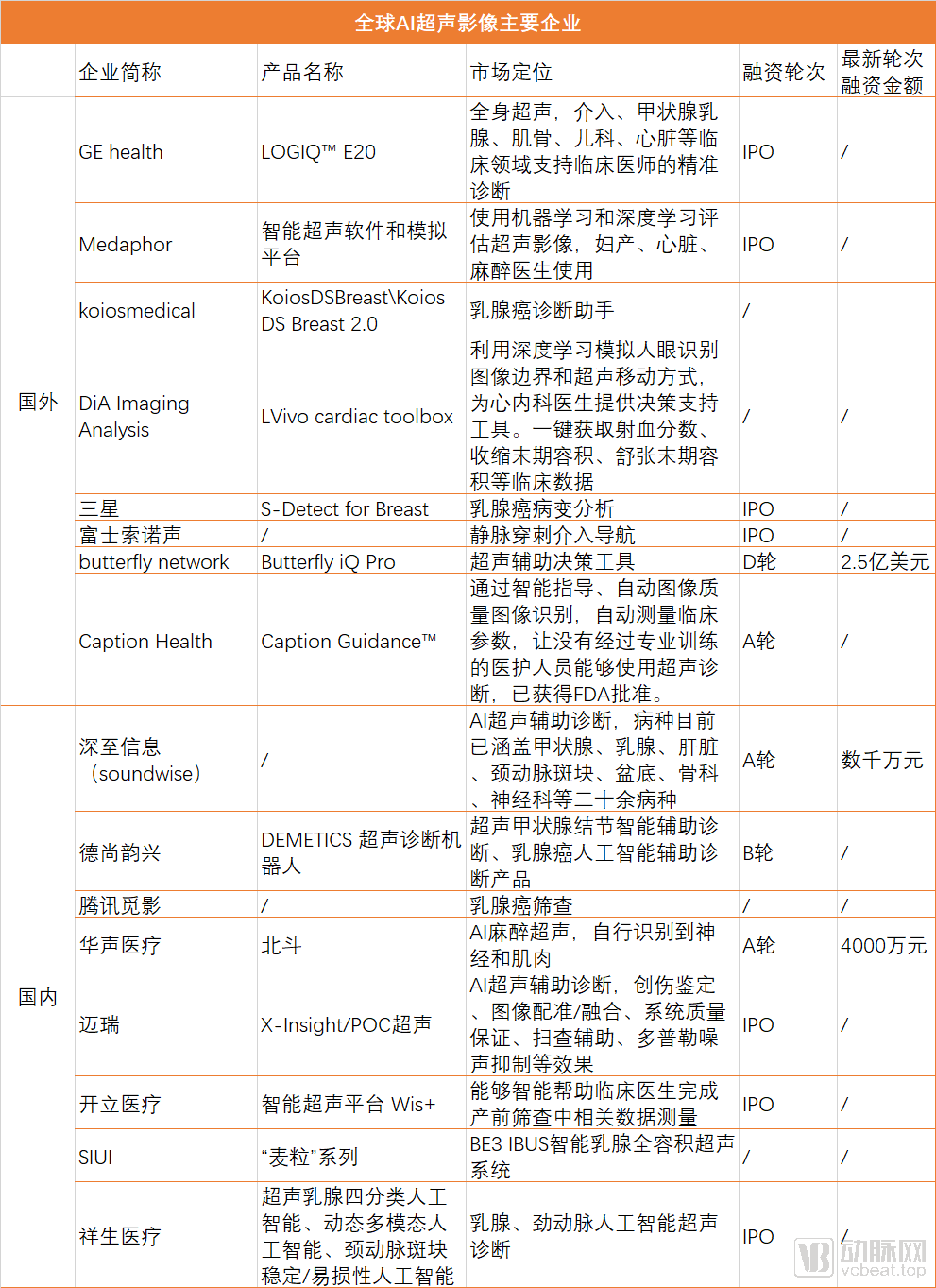

根据动脉网不完全整理,目前已统计到国内外有16家AI超声相关企业。从病种的覆盖上来看,超声诊断广泛应用于临床科室,而AI超声诊断覆盖的病种主要包括乳腺癌诊断、产前筛查、甲状腺疾病、心脏疾病等众多病种。

*如未被收录入此表格的企业也可以联系动脉网,共同探讨。

从表中主要的应用场景可以看出,虽然AI超声领域有强大的巨头布局,也有创业公司,但是应用场景的不同,他们没有构成直接竞争。

技术壁垒让AI超声晚熟于AI+CT

对比AI+CT影像来看,AI超声这个赛道并不拥挤。为什么AI+超声是AI影像中晚熟的一个赛道。一大原因就是在技术方面,AI+超声的挑战性更大。

在德尚韵兴执行总裁严耶恩看来,AI应用于超声的主要技术挑战可以分为三大部分。

首先是要实现实时诊断,和CT、MRI的静态图像不同,超声图像是动态实时图像,超声检测的难点在于图像采集与阅片需要同时完成。这主要是因为CT、核磁、X光等影像的采集是由技师完成,而阅片由放射科医生完成,因此不需要实时同步影像,但超声检测的难点在于图像采集与阅片需要同时完成。这也就为辅助诊断提出了更大的挑战,包括算法和算力上。

其次是在数据上,相对来说,由于超声影像数据的浏览处理存储习惯,超声影像比起CT这样的数据更难获取。

“为什么AI影像赛道刚开始兴起的时候,涌现了很多AI肺结节公司,因为相对来说,肺结节影像数据是容易获取的。”

除了数据库的规模大小受到限制外,超声影像的标准化程度也较低,超声影像的清晰度是依赖于超声医生的操作手法和不同设备型号。所以需要由较强的专家团队对这些数据进行清洗和分析。

第三点是算法框架的限制。“能否拥有自己的算法框架非常重要。因为目前的算法框架,绝大部分公司都是用的开源算法,尤其是在超声领域,能够拥有自己的算法的企业非常少。超声AI与其他放射AI不同,它对于自主研发的算法框架非常依赖,这与它分析产品的准确度和实时性强相关。”

他举例说道,如果算法过于冗长,会导致处理速度慢,而超声具有实时性的要求,一秒钟就有几十帧图像,有的心脏影像每秒上百帧,没有强大的算法无法处理这么多的数据。而德尚韵兴作为国内最早进行超声AI产品研发的企业,已经发布了超声甲状腺、乳腺、盆底、肝脏、颈动脉等AI产品。因为拥有完全自主知识产权的算法框架,德尚韵兴所有的超声AI产品无论是适应性还是性能,表现就会更加突出。

除了以上三点外,如果AI想要实现搭载于掌上超声上,还需要解决算力限制的问题。掌上超声硬件设备的限制,图像清晰度的限制,对于搭载AI软件提出了更大的挑战。掌上超声设备远远小于传统的超声设备,这将十分考验AI的算力。

朱瑞星表示:“AI超声是一个系统性的工程,不单单是说企业拥有了一个算法之后,就可以做诊断识别。例如如果载体是掌上超声,需要使用板载芯片和GPU协助运算,算法设计、IC设计、芯片和功耗都需要考虑其中。”

企业不仅要拿出一个非常精确的模型来分析超声波视频,而且在此基础上,还必须确保该模型能有效地在Android平板电脑或手机平台的有限资源下工作。

审批将是一道坎,FDA带来新突破

在超声AI的赛道中,无可避免的一大阻碍是政策审批问题,caption health获得了FDA审批,可以说是为大部分持续投入AI超声研发的企业拨开云雾。

朱瑞星表示,FDA的审批进展对于国内来说有着重要利好:“我相对早开始关注AI+超声这个领域,此前,这个领域一直处于蛰伏期。随着FDA批准了AI+超声辅助诊断软件,这个行业可能会迎来风口。2016年,AI+医学影像领域发展最受关注的时候,也正是FDA批准了首个AI辅助诊断软件的时候。”

FDA设备与医疗中心体外诊断与放射健康办公室副主任Robert Ochs博士在批准Caption Health的AI辅助软件用于成人心脏超声检查时,曾表示,此次允许AI超声辅助诊断软件上市的意义不仅在于超声检查专家可以使用这一工具,超声AI未来更大的场景是让普通的医疗人员(例如家庭诊所的护士)也可以使用超声,帮助我们更早更准确发现疾病。

在超声的进化过程中,软硬件能力对于掌上超声都很重要,目前,超声的AI系统现阶段更具壁垒。就好比目前国内能做手机硬件的厂商很多,但是能做手机操作系统的厂家并不多。在硬件比较同质化的市场中,能否研发出好的AI软件,一定程度上决定了掌上超声产品硬件的应用空间。

同时,对于基层这样的场景来说,比起大型设备,超声仪器价格更低,因此,超声AI相比依托于CT等大型设备的AI可能更适合推广。但目前对于基层医疗这样的全科医生来说,如何将流程真正实现智能化和傻瓜化,还是一大挑战。随着AI软件的赋能,超声离成为可视化的听诊器正在越来越近。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载