羌山农牧拟挂牌新三板精选层 近两年管理费用率是同行两倍

每经记者 朱万平每经编辑 魏官红

在2016年借IPO扶贫政策上市无果后,羌山农牧(833302,OC)拟挂牌新三板精选层。今年6月下旬,羌山农牧披露了《公开发行说明书》(申报稿),不过因财报到期需要更新,目前处于中止审查状态。

羌山农牧是一家位于四川省绵阳市的生猪养殖企业,公司约90%的收入来自于仔猪、育肥猪的养殖与销售。目前,羌山农牧在绵阳北川、江油、三台等地拥有多个养殖基地。去年公司的生猪产能约25.6万头,借此次拟挂牌新三板精选层,羌山农牧欲募资大举扩产。

不过,在巨头环伺的生猪养殖市场上,即使要大举扩产,羌山农牧依旧是个“小玩家”。规模上的劣势,也导致近两年羌山农牧管理费用率超出同业公司近一倍,去年公司管理费用率约11.5%,而同行均值只有5.75%。

首次IPO败北

实际上,早在3年多前,羌山农牧便有了上市的念头。2016年11月底,羌山农牧董事会审议通过了《关于启动IPO工作并与光大证券签订〈IPO辅导协议〉及〈IPO合作框架协议〉的议案》。彼时,羌山农牧的体量还很小,2016年营收为3.49亿元,归母净利润3100多万元。

不过,当时羌山农牧有一个“优势”——注册地在绵阳市北川羌族自治县。当年9月,证监会推出IPO扶贫政策:对注册地和主要生产经营地均在贫困地区且开展生产经营满三年、缴纳所得税满三年的企业,或者注册地在贫困地区……申请IPO的,适用即报即审、审过即发政策。

或为享受这一IPO扶贫绿色通道的政策,当年11月,羌山农牧审议通过了《关于参与北川羌族自治县精准扶贫战略相关事项的议案》。不过,业绩因素最终成为羌山农牧IPO路上的“绊脚石”。

2017年,国内猪价总体大幅回落,当年羌山农牧归母净利润大降47.36%;2018年,非洲猪瘟暴发,羌山农牧净利润也由盈转亏,当年亏损2300多万元。

不过,从2019年下半年开始,国内养猪行业形势转好,而生猪养殖业供给减少,造成国内猪肉价格持续上扬,国内养猪龙头企业赚得盆满钵满。得益于这轮“最强猪周期”,羌山农牧的业绩明显好转。2019年,羌山农牧实现营业收入3.01亿元,同比增幅达51.34%,实现归母净利润5652.9万元,扭亏为盈。

如今,国内养猪业依然处于景气周期。Wind资讯显示,目前国内自繁自养一头的生猪的利润约2600元。此次挂牌新三板精选层,羌山农牧拟募资3.56亿元,建设生猪养殖基地加码主业,项目建成后,最终可实现年出栏商品仔猪46万余头和各类种猪2万余头。

管理费用率超同行

然而,在巨头环伺的生猪养殖市场上,羌山农牧虽欲扩张,却依然是个“小玩家”。2019年,温氏股份生猪出栏量达1851.66万头。今年6月,牧原股份生猪出栏量达到152.3万头,而羌山农牧扩产后一年的出栏量也未超过100万头。

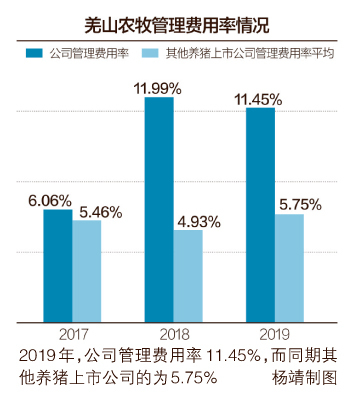

规模上的劣势,直接导致羌山农牧管理费用率高企。根据资料,羌山农牧管理费用金额及管理费用率总体呈上升趋势,2017年~2019年,公司管理费用率分别为6.06%、11.99%和11.45%。同期,其他养猪上市公司的管理费用率平均为5.46%、4.93%和5.75%,远低于羌山农牧。

除了养殖育肥猪,羌山农牧还会将仔猪卖给其他养猪公司,比如新希望(000876,SZ)、大北农(002385,SZ)、正邦科技(002157,SZ)、双胞胎等国内知名养猪企业。《公开发行说明书》(申报稿)显示,2019年,羌山农牧四成以上的收入来自于仔猪销售。

羌山农牧的仔猪似乎还比较抢手。“我们公司的仔猪较为紧俏,每头仔猪一口价1800元。”7月26日,一位羌山农牧内部人士向《每日经济新闻》记者表示,主要是因为公司的核心种猪来自于PIC公司,具有饲料转化率高(长得快)等优势。PIC公司是全球最大种猪改良公司之一。

除了与新希望、正邦科技等企业建立起了合作关系,羌山农牧还曾获得唐人神(002567,SZ)、四川发展(控股)有限责任公司(以下简称川发展)等入股。目前,羌山农牧第二大股东为四川国源农业投资有限责任公司,持股比例为16.09%,而国源农投由川发展持有51%的股权。唐人神2020年半年报显示,公司入股了羌山农牧。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载