海天味业股价再创新高 打酱油的投资者和卖酱油的公司 谁先摸到“天花板”?

每经记者 金喆每经编辑 张海妮

海天味业(603288,SH)已经成为A股的“神酱油”,9月2日收盘价为198.48元/股,上涨5.19%,总市值超过6400亿元,成为市值仅次于贵州茅台(600519,SH)、五粮液(000858,SZ)的消费品上市公司。

作为一家调味品企业,海天味业自公开财务数据以来就保持每年营收和净利润20%以上的稳定增长,也因此成为机构轮番推荐的“白马股”。但当生产酱油的海天味业市值超过盖房子的万科、卖石油的中国石化时,它遭受的质疑几乎一路伴随股价和市值翻倍。

当海天味业站上总市值6432亿元的高点,排名A股第11位,市场再次发问,打酱油的投资者和卖酱油的海天味业,谁将先摸到“天花板”?

上半年受疫情影响不大

中式餐饮的7大调味品“柴米油盐酱醋茶”,在过去10年餐饮消费扩容的红利下也保持稳定增长。海天味业作为酱油龙头,营业收入从2010年的55亿元增长到2019年的197.97亿元。

但今年初暴发的新冠肺炎疫情使这种趋势有了变数。数据显示,2020年1~2月份国内餐饮业收入同比下降43%。而餐饮渠道销量在海天味业收入中占比达到60%。

“一季度大部分店没有开放堂食,对酱油的需求量也会下降,居家消费使得对调味品的需求增加。之后餐饮逐渐回暖,所以上半年的业绩不会有太大波动。”国内一家调味品企业市场总监对《每日经济新闻》记者如此表示。

如外界所料,海天味业在上半年仍保持稳定增长,前6个月实现营收115.95亿元,同比增加14.12%,实现归母净利润32.53亿元,同比增加18.27%。

中国调味品协会相关人士撰文指出,多数调味品上市公司在疫情期间发展平稳。在疫情的影响下,消费者被迫宅在家中,“宅需求”推动了“宅消费”,形成了“宅经济”。调味品作为宅消费的重要品类,在家庭端的消费大幅度增加,抵消了餐饮市场下滑的不利影响。同时由于家庭市场消费高端产品占比较高,也带动了企业利润的上升。

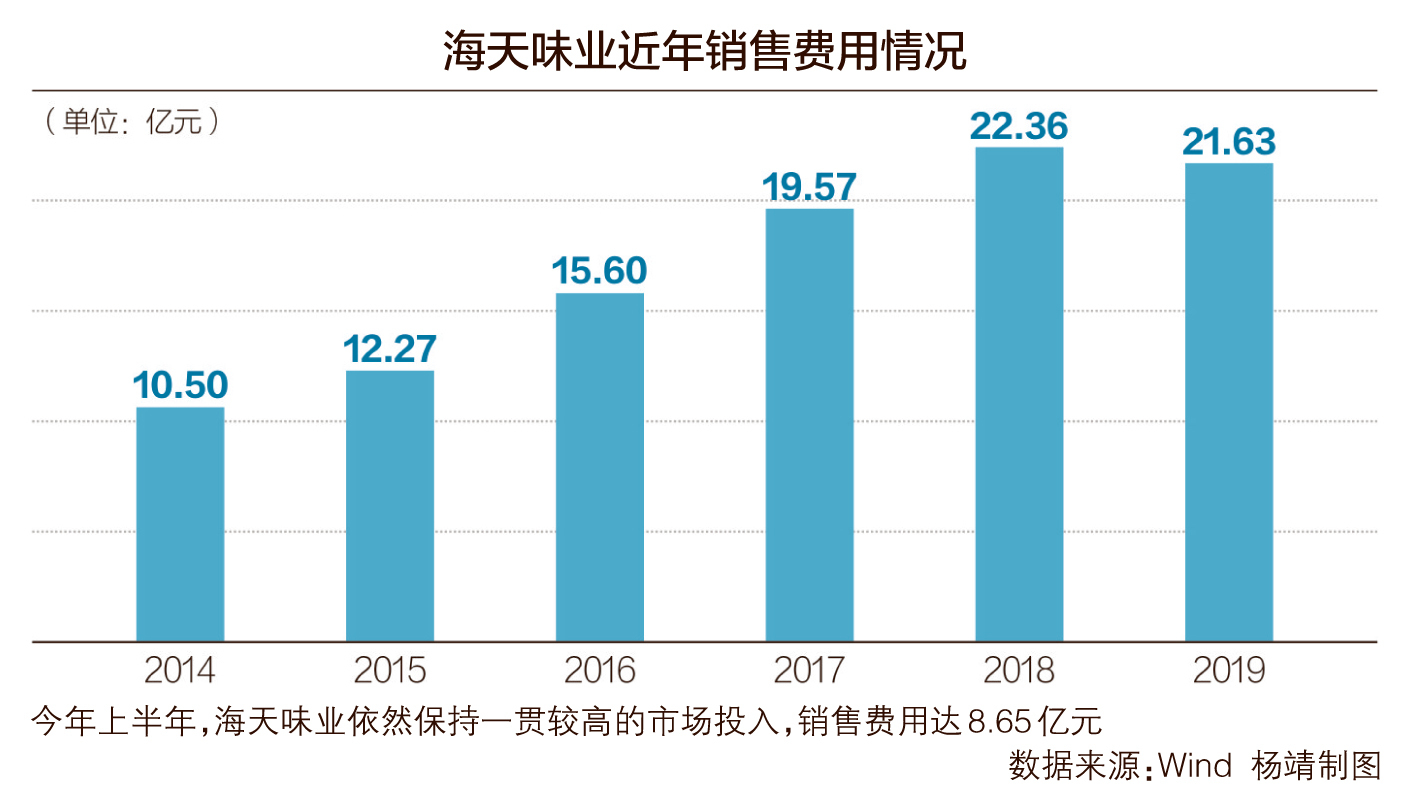

不过,上半年海天味业还是保持一贯较高的市场投入,销售费用为8.65亿元。2014~2018年的5年间,海天味业的销售费用翻了一倍,从10.5亿元涨到了最高的22.36亿元,2019年略有下降,但仍超过20亿元,达到了21.63亿元。

A股为何偏爱酱油?

海天味业从上市起就颇受资本偏爱,最新市值超过万科、保利地产和中国石化,截至9月2日收盘,股价年内涨幅已经超过100%。过去6年,市场对于海天味业估值是否过高、是否存在泡沫的讨论从未停止过。

海天味业所在的酱油市场究竟有多香?中国调味品行业发展仍然呈现平稳增长态势。调味品的品类丰富,酱油是第一大调味品,产量占比约45%,发展潜力广阔。而多家上市公司披露的数据显示,酱油产销量处于饱和阶段。

海天味业2019年年报显示,酱油产量达到224.17万吨,销量达到217.13万吨,产销率为96.85%。同期,中炬高新(600872,SH;昨日收盘价82.85元/股)酱油产量为43.80万吨,销量为44.54万吨。

在这种情况下,各家酱油生产企业也在投资建厂扩大产能。今年3月,中炬高新发布公告称,拟通过全资子公司广东美味鲜调味食品有限公司实施美味鲜公司中山厂区技术升级改造扩产项目,项目完成后,公司可达到年产各类调味品及相关食品58.43万吨的生产能力(较现有产能提升27万吨)。

《每日经济新闻》记者还了解到,另一酱油品牌味事达生产商卡夫亨氏在广东阳西投资近7亿元的酱油生产基地在8月28日正式投产,主要用于生产味极鲜系列酱油,预计每年可以生产20万吨成品酱油。

卡夫亨氏亚洲区主席兼中国董事总经理Rodrigo Wickbold对《每日经济新闻》记者表示,酱油行业是一个价值120亿美元的行业,每年以8%的速度在增长,随着消费者对优质产品需求的增加,公司在中国还有很大的发展潜力。

但到目前为止,酱油品类的竞争还非常激烈,集中度并不高。据市场调研机构英敏特统计,截至2019年11月,在中国酱料和调味品市场,市场份额排名前四的公司分别是海天、中炬高新(旗下酱油品牌包括“美味鲜”和“厨邦”等)、李锦记、卡夫亨氏(旗下酱油品牌包括“味极鲜”和“纯味鲜”等),分别占比7.5%、5.4%、3.2%和2.7%。

“一方面是终端市场对酱油的品类和高端化需求不断增大,另一方面酱油品牌的成熟度和集中度也会提升,所以大家都偏爱龙头。”前述业内人士指出,调味品是刚需消费,也是成熟行业,是投资的黄金赛点。但从股价来说,任何一家调味品企业都难以匹配千亿市值在一年内翻倍的火箭速度,主要还是对成长趋势看好。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载