2分钟拉涨停!神州数码、TCL等将千亿收购荣耀手机股权?真相是......

每经记者 吴永久每经编辑 谢欣

今天午后,神州数码出现一波快速拉升又大幅回落,尾盘2分钟拉至涨停,收盘时涨停封单达4.6万手。同时,TCL科技尾盘拉升3%。

消息面上,今日午后,突然有传言称,华为计划以1000亿元的价格将荣耀手机业务整体打包出售,讲到神州数码、TCL等会参与收购。这事,引发了大量网友的热议。

荣耀将被剥离?神州数码涨停,TCL科技拉升3%今天午后,神州数码出现一波快速拉升,随后又大幅回落,不过在14:43到14:44,股价被拉至涨停,收盘时,涨停板上仍有4.6万手封单。

同时,TCL科技尾盘也出现了快速拉升,收盘上涨3.38%。

从今日神州数码的龙虎榜来看,深股通席位在做T,其买入4400多万元,同时卖出9300多万元。知名游资“著名刺客”所在的东莞证券北京分公司买入2700多万元。

消息面上,今日午后,突然有传言称,华为计划以1000亿元的价格将荣耀手机业务整体打包出售,讲到神州数码、TCL等会参与收购。

据一位知情人士对《每日经济新闻》记者透露,并不排除神州数码、TCL以及深圳星盟等公司联合购买荣耀,“他们谈了很长时间,大概在10月初就已经定了(出售),但现在这个时间是最好的时间段,拜登大选胜利后,精力会放在交接问题上,无暇顾及华为和荣耀”。

据经济观察网报道,针对此事,神州数码证券部人士回复称:“传闻,我们不回应。”荣耀市场沟通部人士回应称:“目前还没有回应,我们内部都不知道,也是看媒体在报道。”

截至发稿,目前未见神州数码和TCL科技发布相关的公告。

实际关于剥离荣耀的传闻此前就有。业内最早传出华为将出售荣耀的消息,是在今年9月。不过在9月中旬的一场内部会议中,荣耀总裁赵明对此表示了否认。

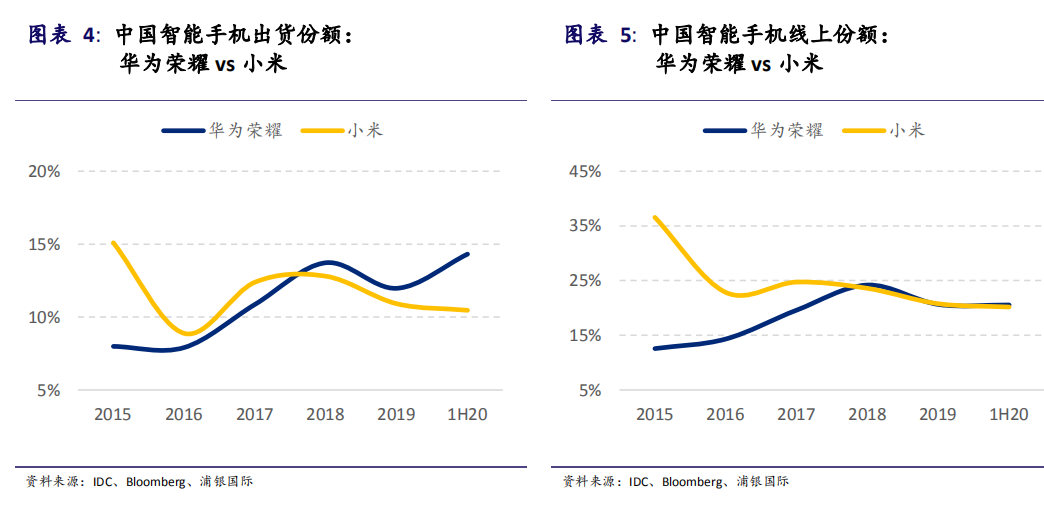

机构:若华为剥离荣耀,利好小米当时对于华为剥离荣耀的传闻,浦银国际10月中旬曾研报指出,虽然我们无法确认华为剥离荣耀品牌的真实性,但是我们认为华为剥离荣耀业务存在一定的合理性。1)可以缓解明后两年华为智能手机业务无“芯”可用的困境;2)保留部分智能手机的优质业务,让华为的基因得以延续;3)优质的荣耀资产可以为华为本体带来现金补充,可以更好地抵御外部不确定性,为华为其他业务的长期发展提供弹药。

虽然华为荣耀是优质的智能手机资产,但是如果被剥离,荣耀仍然需要时间向头部品牌靠拢和成长。为更好地规避美国针对华为的禁令,我们认为荣耀会与华为做比较彻底的切割,那么这个过程中荣耀可以继承多少华为的研发、销售渠道、采购和管理层还有待观察。另外,荣耀潜在的接盘方如何磨合荣耀、如何保留华为文化的战斗力也值得留意。因此,这个荣耀剥离以及成长的期间也给其他小米、OPPO和vivo抢份额的空间。

除此以外,这期间荣耀剥离后的成长过程需要克服如下困难:

提升品牌力:荣耀的品牌力不等同于华为的品牌力,且荣耀的品牌力是小于华为的品牌力的;

保证第三方芯片供应:荣耀智能手机的芯片(SoC)原来有约70%依赖于华为海思,因此在第三方芯片供应商的话语权较低,因而重新获得联发科、高通的芯片需要时间;

智能手机体量相对头部品牌较小:荣耀体量还相对较小;主要布局在国内市场,海外布局非常有限;

布局高端产品:荣耀在智能手机中端价位段表现良好,但是缺少高端价位段的产品打造和布局。

若华为剥离荣耀业务,那中国智能手机竞争环境缓和,有利于小米的增长:基于以上对荣耀智能手机的判断,浦银国际认为荣耀相对于原来的华为来说,竞争力(包括品牌、渠道、采购和产品)要偏弱,因此中国国内智能手机市场竞争环境相较于2019年是缓和的。这种情景给予小米等其他中国品牌更多的空间。因此,浦银国际重申并维持对于小米(01810.HK)的买入评级。

10月30日,国际市场研究机构Canalys发布全球手机市场Q3季度跟踪报告,数据显示,Q3季度全球手机出货量达到3.48亿部。三星同比增长2%,达到8020万台。华为下滑至第二位,同比下降23%,至5170万台。小米位居第三,销量达到4710万台,同比增长45%。苹果出货量为4320万部,份额跌至第四,而vivo则排在第五位,出货量为3180万部。

多家券商看好神州数码信创和云服务前景公开资料显示,神州数码是鲲鹏生态核心成员之一。从神州数码的股价表现来看,2019年的历史底部10元附近以来,股价累计涨幅超200%,目前收盘价31.68元。

公司发布的三季报显示,前三季度实现营收636.87亿元,同比增长1.13%;归母净利润为3.94亿元,同比下降22.85%;扣非后归母净利润为4.48亿元,同比增长10.11%。从今年上半年的收入构成来看,IT分销收入占比96.79%,云计算及数字化转型占比2.56%。

今年里,多家券商对此发布了研报,看好其信创及云服务的前景。

信达证券指出,鲲鹏是国产算力的代表,公司与华为在鲲鹏生态上持续合作并取得重大进展。公司信创业务能力获认可,静待订单持续落地。信创业务开始于去年11月份与厦门签署的协议,5月份厦门的工厂已经下线了,总产能为10万台服务器和30万台的PC。在2020年8月14日发布的2020-2021年中国联通的通用服务器采购项目招标公告中,公司基于鲲鹏处理器的鲲泰服务器中标金额为1.95亿元,我们认为公司国产服务器能力获得认可,未来在运营商及其他行业招标中有进一步机会。随着鲲鹏等国产生态合作深入,公司有望延伸打板等多种能力,毛利率有进一步提升空间。

公司主营收入占比

公司云服务业务继续扩大领先。公司业务细分为云管理服务(MSP)、数字化解决方案(ISV)、联合运营方案(SaaSHosting)以及一站式云资源对接(AGG)业务;毛利率均保持稳定,云管理服务(MSP)为50%左右,数字化解决方案(ISV)为80%左右,一站式云资源对接业务为9%左右。公司2019年云管理服务市场份额占比6.9%,排名第一。随着企业数字化进程推进,催发云服务需求。我们认为公司属于低估值,高成长标的,作为鲲鹏生态核心参与者,未来信创和云服务将带动公司整体毛利率水平。

中信证券指出,公司云与数字化产品业务进展迅猛,收入同比+80%,公司通过持续加大云研发投入、稳步推进信创业务,使得公司“云+信创”成为驱动公司业绩长期成长核心要素。

封面图片来源:摄图网

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载