单季首盈利致股价大涨超20%,亮眼财报背后拼多多的焦虑也来了?

编者按:本文来自微信公众号“松果财经”(ID:songguocaijing1),36氪经授权发布。

在电商巨头阿里发布新一季度财报之后,拼多多也紧随其后发布新一季度的成绩单。Q3财报发布后,拼多多股价一度涨超20%震惊资本市场,总市值迈过1600亿美元大关。

值得注意的是,京东目前市值超1300亿美元,与拼多多相差不到300亿美元。据悉京东将于11月16日发布新财报,估计不少看官也在盘算这次京东市值赶超拼多多的胜算多大。

回归到财报本身,本季度拼多多哪些数据获得外界认可?在亮眼数据背后,我们又该如何客观去看待拼多多在未来的发展价值?

单季首盈利刺激拼多多股价大涨

这次拼多多Q3财报发布后,股价上涨幅度确实让人意外。在股价大涨背后,我们不妨先看看拼多多哪些数据获得投资者认可。

首先从营收来看,本季度拼多多营收142.1亿元,同比增长89.11%;非美国通用会计准则(NON-GAAP)下,实现净利润4.664亿元,首次实现季度盈利。随着国内疫情向好,增速也环比回升,从今年发布的三个季度财报来看,拼多多营收增速在回涨。

另外在实现盈利背后,主要还是在于拼多多本季度经营亏损率大幅收窄。此前拼多多一直陷入亏损困局,本季度却实现盈利确实能提振部分投资者对其业绩的信心。

除了营收跟利润表现不错之外,拼多多在这些核心数据上的表现也是值得肯定:

· 在截至2020年9月30日的12个月内,拼多多GMV为14576亿元,同比增长73%;

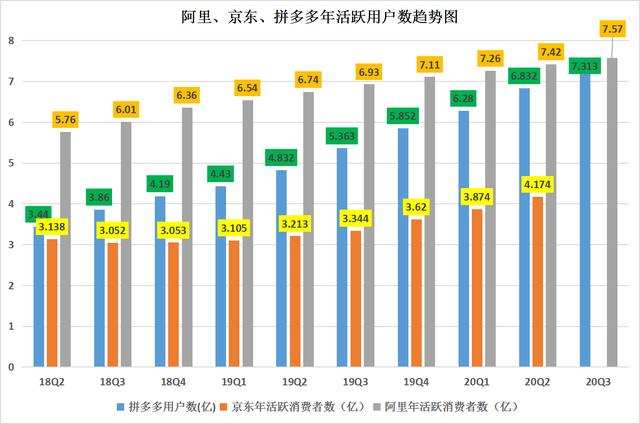

· 在用户数据上,拼多多年活跃买家数在本季度达7.313亿,同比增长36%,上一季度这个数字是6.832亿,净增长4810万;

· 本季度拼多多投入100.72亿元的市场费用,市场费用率为70.88%,同比降低21.07;

· 经营亏损率从2019年Q3的37.16%收窄至目前的9.12%;

其中拼多多年度活跃买家迈入7亿门槛这也确实是个重要的节点,从"5亿人都在用的拼多多"到"7亿人都在用的拼多多",用时一年,同时这也进一步拉大京东与拼多多在用户规模上的差距。

从上面这些核心数据的表现来看确实可圈可点,这也可以看出短期内拼多多在市场费用的支出以及扭亏方面具有一定的能力。

在股价获得大涨背后,资本市场上也出现一些质疑的声音。有一些投资者猜测可能存在机构拉高的可能性,认为拼多多股价涨得有点不正常。除开这个可能因素之外,细看这份财报,或许我们也能看到在亮眼财报背后,拼多多存在的焦虑也是不容忽视的。

亮眼业绩背后拼多多焦虑仍在

这次在财报电话会议中,拼多多高管对新业务多多买菜解答了不少分析师的疑问。拼多多财务副总裁马靖解释,多多买菜是拼多多长时间内的一个重要机会,将继续针对相关计划进行投资。

在不少业内人士看来,按照拼多多补贴抢夺市场的打法,多多买菜依旧会推行该策略。一旦后续大力推广多多买菜,拼多多后续盈利恐不乐观。除了在盈利层面上的焦虑会继续上演之外,还有哪些因素会影响到投资者对拼多多的估值判断?

用户客单价左右GMV规模,拼多多ARPU值低于阿里跟京东

在电商行业,除了营收之外,活跃消费者数量和GMV也是投资者考虑的很关键的数据。本季度拼多多GMV同比增长73.8%,在2019Q3到2020Q2季度,拼多多的GMV同比增速分别为143.68%、113.44%、107.61%、78.92%,增速有所下滑。

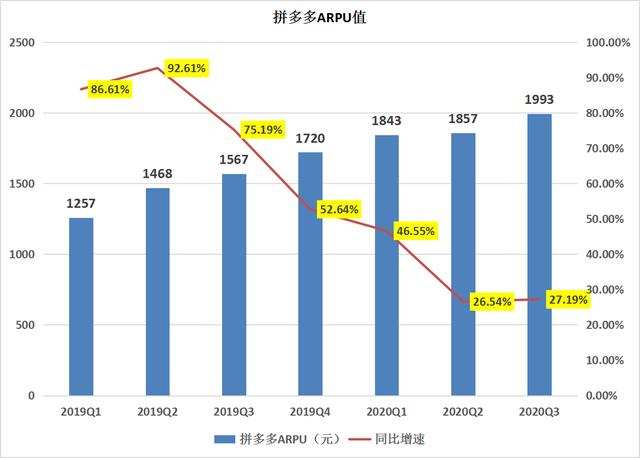

虽说拼多多年度活跃买家达到7.313亿,但亮眼的用户增长却未能驱动拼多多GMV实现更高增长。在业内人士看来,这主要受拼多多ARPU值提升有限影响。在本季度,拼多多的ARPU值为1993元,同比增加27.19%。

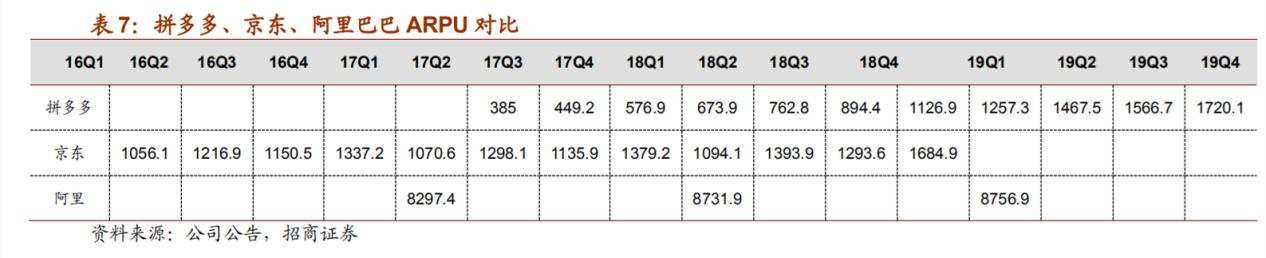

除了在该数据面临同比下滑,拼多多让部分投资者担忧的一个地方是:其单用户客单价低于京东和阿里。近几个季度,因阿里跟京东都未对外公布平台的GMV,但通过此前招商证券的研报来看,我们也能看到拼多多与阿里、京东在ARPU值上的差距不小。

(图源招商证券)

以2019年Q4季度的数据来看,拼多多ARPU为1720.1元,远低于阿里2019财年8756.9元。不仅与阿里在ARPU上差距较大,拼多多在该数据上要想赶超京东难度也不小。为何拼多多的ARPU值不高?这或许跟拼多多主销售的产品密切相关。

三季度,拼多多的用户访问频率、访问品类数量、日均使用时长均有所提高,平日台订单量峰值于近期突破1亿单大关。借主打农产品确实让拼多多借差异化路线在电商领域杀出一条血路,这也带动用户在平台上高频消费,从而推动GMV的增长,但拼多多从用户身上挖掘这部分商品的价值不高。

为了提高ARPU值,拼多多也在高价商品供应链上做出不少努力,如在化妆品、服装、3C产品等布局供应链,但目前高这类价商品品类数量扩充还不足。近期苹果整顿供应商渠道,拼多多在iPhone手机上借补贴带动销量的做法也受到一些影响。

另外从二季度开始,拼多多补贴方向从高客单价的电子产品转向低客单价的农产品,后续补贴方面很有可能还是会聚焦在农产品。虽说农产品+补贴策略能够吸引用户高频消费,但由于贡献的ARPU值不及高价的电子产品,这也会在未来现在拼多多的GMV增长。

用户规模决定电商体量,拼多多面临用户增长焦虑

对于投资者而言,电商平台的用户规模跟用户增速是衡量公司价值的关键。根据阿里、京东、拼多多披露的年底活跃用户来看,分别是7.57亿、7.313亿、4.174亿。

背靠腾讯微信,这或许也是不少投资者支持拼多多的重要原因。据腾讯财报显示,第三季度腾讯微信及WeChat的月活跃帐户为12.1亿,同比增长5.4%。微信拥有12亿用户,这对拼多多来说保持一个巨大的用户体量算是一个正常的事情,但它的用户体量增速能否一直保持较好的高度,那也是拼多多需要去解决的。

一方面借百亿补贴拼多多获客明显,这也是为何能够在去年推出补贴之后新增用户较快,但平台用户的粘性不高。一旦补贴停止后续能否带来稳定的用户增长存在较多变数。用户增速放缓留存率不高,都将影响到拼多多在用户数据上的表现。

一方面腾讯微信也在给京东导流,京喜处在微信二级入口。在上个季度,京东单季度新增3000万,同比增速29.9,其中主打下沉市场的京喜成为京东挖掘增量用户的得力助手。在下沉市场,阿里跟京东纷纷在发力,拼多多既要守住大本营,而在微信生态里又面临跟京东抢夺增量用户,拼多多的流量焦虑不小。

截至9月30日,拼多多现金、现金等价物及限制现金的余额为445.3亿元,其中388.13亿元都是限制现金,其中限制性现金包含了对商家款项的占用。如若剔除应付账款和商家保证金的影响,拼多多的经营现金流净额基本是流出的。由此可见,压款对于拼多多的日常运作重要性凸显。

除掉限制现金外,拼多多的现金和现金等价物仅有57.16亿元——这一数字表明拼多多的剩余资金并不充足。靠占用上游商家的资金来获得经营性现金流,不少业内人士表示拼多多这种维持现金流的做法算是不健康的。

同时占用上游上游的资金对拼多多而言,这也并不是长久之计。因为平台占款存在较大的隐忧,商家未提现的账款无法得到有效保障。而且当平台一旦出现资金断链,商家账款可能会遭受损失,对平台信誉也会造成较大影响。通过拼多多现金流来看这也暴露出一个问题:那就是拼多多自身电商业务还不能造血,同时也没有其他业务可以贡献收入支撑增长。一旦拼多多只能依靠持续融资,这对它的运营也会带来一定风险。

尽管从拼多多这份新财报来看,不少核心数据确实吸引到不少投资者的关注。但如果站在更长远的角度来看,后续随着微信用户红利的减退,用户增长放缓,有可能影响拼多多营收规模增速放缓。一旦拼多多成长受阻,其市值突破要想继续创新高还是面临不小阻力。

文章来源:松果财经,转载请注明版权。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载