快鱼吃慢鱼,为什么收购Topshop的是ASOS?

编者按:本文来自微信公众号“LADYMAX”(ID:lmfashionnews),作者 Drizzie,36氪经授权发布。

快鱼吃慢鱼, 过去十年的时尚行业也不断印证了这一论断。

据时尚商业快讯,英国超快时尚电商ASOS昨日正式确认以3.3亿英镑与Arcadia集团达成收购交易,击退SHEIN、Boohoo等竞争对手,其中2.65亿英镑用于收购Topshop、Topman、Miss Selfridge和HIIT等品牌,6500万英镑用于购买产品库存, 但不包括任何实体门店资产 。

消息发布后,ASOS周一股价大涨6.93%至每股47.84英镑,市值约为48亿英镑。

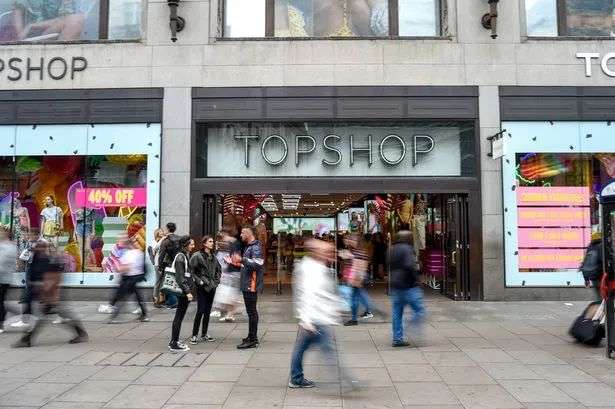

这或意味着Topshop等品牌的线下门店将关闭,逾2500个工作岗位可能受到影响。 ASOS计划保留300名总部员工进行设计、采购和零售工作,并将四个品牌的网站整合到ASOS自己的电商平台上。

实际上,品牌在申请破产后任命的联合管理人德勤公司曾建议Topshop的牛津街旗舰店继续营业,不过ASOS首席执行官Nick Beighton表示,只对第三方合作感兴趣,而非租赁或完全买下该门店。 “这不是我们的核心模式和战略。 既然有机会摆在我们面前,我们会选择观望,但这不是我们目前的首要任务。 ”

很明显,这个时尚电商平台对于英国高街时尚品牌Topshop引以为豪的实体零售不以为意。它要用自己的电商基因,把Topshop的生意重做一遍。

Topshop曾是英国服饰零售行业中少有的成功案例,一直以来是英国高街时尚的重要支柱,占据着各城镇的主要购物场所。 与Zara、H&M不同,Topshop极富原创精神并形成了极强的DNA。

不过随着传统快时尚行业日渐饱和,消费者的更新迭代,以及互联网购物的普及,Arcadia集团销售额在2011年达到26.8亿英镑的巅峰后,开始走下坡路,2018年进一步跌至18亿英镑,更录得史无前例的1.69亿英镑亏损。

2018年11月,Topshop关闭天猫旗舰店,正式退出中国市场,在此之前该品牌在中国内地并未开设实体门店。 去年10月,Topshop位于香港中环皇后大道中泛海大厦的旗舰店正式结业。

业绩连年亏损下滑,Arcadia集团现金流愈发吃紧。 门店网络过于庞大、产品设计老化以及数字化转型过慢等问题在近两年进一步被放大。 在快时尚整体大环境不佳的情况下,该集团于2019年5月就向债权人发送了自愿破产协议CVA提案,内容包括关闭57家门店、削减租金和养老金等,后于去年12月在英国申请破产,任命德勤为联合管理人,为旗下品牌寻找买家。

Topshop四个品牌在2019年的总收入为10亿英镑,这一收入在2020年因为疫情骤降至约2.65亿英镑。 Euromonitor时尚和奢侈品分析师Nina Marston认为,“疫情的发生只是导火索,关键还是没能跟上市场和消费者的步伐。 ”

Topshop被ASOS收购后,品牌标杆性的伦敦牛津街旗舰店或将被关闭

Topshop的一众潜在竞购者,对这个明显留存巨大价值的品牌的未来发展有着完全不同的想象。

一度被认为极有可能拿下Topshop的英国Next集团是同样倚重实体门店的快时尚品牌。 Next集团首席执行官Simon Wolfson曾向Sky News透露,若交易达成将会保留Topshop的大部分门店。 然而该公司中途突然放弃了这笔收购。

另一潜在买家为美国品牌管理公司Authentic Brands Group,该公司一度计划与英国时尚零售商JD Sports联手收购Topshop。 在过去短短一年半的时间内,Authentic Brands Group已先后将美国服饰老牌Brooks Brothers、快时尚Forever 21和Barneys百货收入囊中。

Authentic Brands Group批量挖掘那些曾经获得成功但随后衰落的品牌公司,这些品牌往往存在剩余价值和市场认知度。 对此,该集团的策略是把品牌名字授权出去,以低成本撬动高收入。 业界人士估测这些授权业务每年共计能为Authentic Brands Group带来150亿美元的收入。 这样的美式做法往往能够充分利用品牌价值,但是可能令Topshop远离其传统时尚零售业务。

除此之外,DKNY母公司、Calvin Klein的经销商G-III集团也加入竞购,该集团拥有极具优势的经销渠道和运营经验。 若该集团拿下Topshop,Topshop显然会押注实体零售和美国市场。

然而留到最后的竞购者是英国的ASOS和中国的SHEIN,二者都是快时尚电商平台。 有知情者透露,较晚加入竞标的SHEIN出手阔绰,报价极高,Topshop很难对SHEIN的报价说不。

在一众竞购者中,ASOS和SHEIN显然不是最具有行业话语权或规模最大的公司。 成立于2000年的ASOS虽然目前是英国最大的时尚电商,并且受疫情后居家工作的影响,时尚电商普遍迎来业绩增长,但其体量远不及巅峰时期的Topshop。

在截至2020年12月底的第一财季内,ASOS收入同比大涨20%至11.06亿英镑,总销售额也录得20%的增幅至10.75亿英镑。 期内ASOS在英国本土零售额大涨18%至4.09亿英镑,欧洲其它地区零售额大涨21%至3.325亿英镑,在美国则录得23%的增幅至1.39亿英镑,全球其它地区零售额增长23%至1.94亿英镑。 网站访问量同比增长23%,活跃客户增加了140万。

在业务体量实力上,SHEIN要明显强过ASOS。 据SHEIN披露,2018年平台交易额破80亿,2019年破160亿,从2016年至2019年的四年间,公司收入规模翻了16倍,2020年营收接近100亿美元约合653亿人民币,同比几乎翻倍,是该公司连续第八年业绩增速超过100%。

通过供应链优势,SHEIN在速度上已经超出了以“快”闻名的Zara,也因此引发行业的密切关注。 Piper Sandler去年10月的最新报告显示,SHEIN已成为最受美国青少年欢迎的电商网站第二名,超过了Nike、PacSun和Urban Outfitters,仅次于亚马逊。 不过从产品的时尚度以及在时尚行业的影响力来说,以大众业务起家的SHEIN相较于其他竞购者还有着明显的差距。

ASOS或许不是出价最高的竞购者,但是综合看来,ASOS与Topshop的结合最为合理。 一方面,在脱欧的背景下,英国企业的内部联合是大趋势。另一方面,ASOS和Topshop此前已经保持着长期合作,整合成本较低。

ASOS能够借助自身的设计、营销、技术和物流专业团队帮助Topshop继续增强线上销售。 ASOS首席执行官Nick Beighton表示,ASOS在收购之前就是Topshop线上增长的关键动力,四个品牌在2020年的收入约有60%来自线上销售。

反过来,Topshop也恰好满足了ASOS建立多品牌矩阵的需求。 收购上述品牌既补充了现有的产品组合,也完善了海外市场版图,这些品牌2020年的销售额约有一半来自英国以外的市场。

不过, 即便是一笔看起来理所当然的收购案,背后也是行业格局的剧变。ASOS买下Topshop,不是大鱼吃小鱼,而是新兴挑战者的入侵,它靠灵活和速度取胜。

就在一个星期前,ASOS竞争对手、超快时尚零售商Boohoo宣布斥资5500万英镑收购英国高端百货Debenhams品牌资产,以进军美妆和家居市场。 Boohoo强调,该交易不包括Debenhams的线下零售店、股票或任何金融服务,这意味着Debenhams将失去数千个工作岗位。

作为英国百年的时装和美容零售商,Debenhams具有极高的知名度,虽然实体业务低迷,但官网每年访问量高达3亿人次,是英国十大零售网站之一。 交易完成后,Debenhams自有时装品牌Maine、Principles和Faith等将整合到Boohoo现有的品牌组合中,通过Debenhams官网和Boohoo的pureplay网站进行销售。

两笔接踵而至的收购让眼下的局势更加清晰。 时尚零售业向数字化转移的趋势不可逆转,这些依靠电商模式从Zara等传统快时尚迭代出来的超快时尚平台,已经拥有了足够强大的实力。

大公司不一定打败小公司,但是快的一定会打败慢的。 互联网革命与工业革命的不同点之一是,你不必占有大量资金,哪里有机会,资本就很快会在哪里重新组合。 速度会转换为市场份额、利润率和经验。

零售研究机构Fung Global Retail & Technologh在2017年发布了一份名为“Fast Fashion Speeding towards Ultra-Fashion”的报告,指出欧洲时尚电商平台在“快”这一件事上做得更加专注极致,正在给原本以即时响应消费者需求、不断带来新鲜感闻名的传统快时尚品牌带来挑战。

这批“超快时尚”电商平台虽然未跳出快时尚的商业模式,但它们从设计到上架的时间更短,固定时间内更新的产品更多。 三年前的数据显示,Boohoo、ASOS和Missguided能够在2到4周内生产商品,Zara和H&M为5周,传统零售商则需要6到9个月。 Missguided能够做到每月推出1000个新品,每天更新一次库存。 ASOS也可以做到在2到8周内完成产品流程,平均上市时间约6周。 到了2020年,上述周期显然已进一步缩短。

超快时尚电商没有实体门店包袱,能够以更轻盈的姿态实现快速反应,避免了传统零售固有的缺货和库存过剩问题,以及随之而来的降价和利润率下降。 超快服装零售商的供应链时刻保持敏捷,能够快速匹配库存供应与不断变化的需求,并严格控制库存,在供应不足和降价之间达到平衡。 产品的初步设计先是进行小批量生产,测试消费者反馈,如果成功,再快速补货。

疫情暴露了传统快时尚品牌的弱点,加剧问题零售商的坍塌,也真正将SHEIN、Boohoo、ASOS这类超快时尚推向了主流舞台。 这些曾经不入流的后起之秀,正谋划着通过收并购动作对主流市场进攻。

去年5月,Boohoo配售了约5800万股股票,共筹集1.98亿英镑,所获资金将用于收购新品牌,以扩充旗下产品组合。 集团首席执行官John Lyttle认为全球时装行业将出现众多机遇,目前正在研究一系列可能的并购交易,其主要目标为欧洲和美国的业务。

此前该公司已收购PrettyLittleThing、Nasty Gal、MissPap等品牌,2019年还收购了高档时装品牌Karen Millen和Coast的品牌资产和在线业务。 这标志着超快时尚的进攻,它正试图用擅长的数字化手段去改造传统时尚界,从边缘走向中心。

不过如果说Boohoo此前所做的上述小型收购是为了业务扩张,那么此次Boohoo和ASOS对于传统实体零售的进攻已经拥有了新的意味, 即先抢占份额,再抢夺话语权。

毕竟人们对速度的狂热终有冷静的一天。超快时尚下一步的目标已经不是跑得多快,而是跑出真正解决新问题的商业模式。现在它的使命十分清晰,那就是用其擅长的数字化手段去改造传统时尚界,成为新的权威。

ASOS最大的收购动机或许与所谓构建多品牌矩阵关系不大,而是借助Topshop在时尚界的背书和品牌价值,完成ASOS在时尚行业的地位提升。

*董祎璇对本文亦有贡献

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载