途牛6年连亏近60亿,业务布局存短板,濒于退市边缘

近日,途牛财报显示:2019年Q4净亏损扩大至3.671亿元。途牛表示,受疫情影响,预计2020年Q1净收入将同比下降65%至75%。

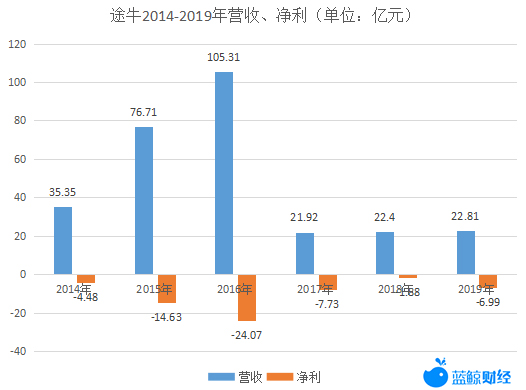

从途牛的业绩来看,自上市以来,其已连续6年累计亏损将近60亿,与此同时,途牛的股价跌至冰点,近来一直低于1美元。

业内人士表示,途牛主营的跟团游业务交易周期长、成本也更高,很难有突破性的增长点,尽管途牛及时对自身业务做出调整,但转型效果并不明显。业绩承压之下,途牛股价跌落,濒临退市,如何救赎?

营收增长缓慢,6年巨亏近60亿

途牛旅游网官网信息显示,该公司创立于2006年10月,2014年5月登陆美国纳斯达克,是美股市场第一支专注于在线休闲旅游的中国公司。

上市后,途牛签约林志颖、周杰伦双代言,花费重金投放广告、获取用户,宣称自2015年第四季度以来,一直位居中国在线休闲旅游市场份额第一。彼时,途牛与携程等平台被归为OTA“第一梯队”,一时间风头无两。

上市伊始,途牛便走上了以“烧钱”为代价的快速扩张之路。上市之初,途牛线下区域服务中心仅为5家,仅一年之后,这一数字便变为了85家。这在营收方面亦有明显呈现,2014年与2015年,其营收增幅分别为81.31%、117.01%,处于高速增长状态。

然而,这一“烧钱”策略在净利润方面得到不良反馈,自上市以来,途牛便一直处于亏损状态。2014年-2019年6年间,途牛的归母净利润总计亏损近60亿元。除2018第三季度盈利3102万元之外,其余季度均呈现亏损。

途牛曾于2017年减慢市场扩张步伐,营收规模开始收缩,从2016年的105.3亿元下滑79.18%至21.92亿元。2017年以后,其营收亦一直处于缓慢增长状态。

Analysys易观分析认为,随着旅游数字用户流量红利趋于稳定,在线旅游市场逐渐向头部势力聚集,OTA企业将加速品质化服务升级,优化用户旅游体验。据易观千帆数据,2019年9月在线旅游APP活跃用户排名中,携程+去哪儿网、飞猪、马蜂窝分别排名前三位,而途牛旅游活跃用户数则不足千万。

网经社电子商务研究中心生活服务电商分析师陈礼腾表示:“途牛持续亏损最主要的原因在于产品结构单一化,且相比其他OTA,途牛的优势并不明显。此外,途牛的线下市场的扩张也导致其运营成本提高,进一步压缩平台的利润空间。”Analysys易观分析认为,随着旅游数字用户流量红利趋于稳定,在线旅游市场逐渐向头部势力聚集,OTA企业将加速品质化服务升级,优化用户旅游体验。据易观千帆数据,2019年9月在线旅游APP活跃用户排名中,携程+去哪儿网、飞猪、马蜂窝分别排名前三位,而途牛旅游活跃用户数则不足千万。

业务布局存短板,管理层不稳

业内人士表示,途牛业绩亏损的原因与其所布局的业务范畴有关。途牛官网信息显示,其主营产品包括跟团游、自助游、公司旅游定制服务。

2019年,途牛跟团游收入为19亿元,贡献了营收的80%以上,同比增长3.1%;其他业务收入3.94亿元,同比下降17.39%。

陈礼腾表示,在业务选择上,途牛的跟团游客单价高,但交易周期长、成本也更高,“跟团游天花板低,很难突破出新的增长点,是一个需要长线经营的业务。而机酒业务则灵活快捷。”

对此,途牛在2017年进行了业务调整,开始布局线下门店。途牛近年来一直不断加强对直营门店和地接社的投入,截至2019年3月底,途牛已拥有超530家直营门店,31家自营地接社。

然而,业内有观点称,线下扩张导致OTA平台的运营成本在上涨。途牛财报显示,2019年途牛营业成本同比增长12.68%,进一步压缩盈利空间。2017年-2019年,途牛的年度销售毛利率分别为53.28%、52.46%、47.39%,呈现出下滑趋势。

陈礼腾称:“途牛需要在业务发展陷入瓶颈时,及时转移思路,拥抱变化,对业务进行改造升级。但就目前来看,途牛的改变并没有显著成效。”

此外,近来途牛高层集中调整也引发外界高度关注。继陈世宏卸任途牛首席技术官(CTO)转任负责酒店管理的公司副总裁之后,途牛发布财报后公告称,其首席财务官(CFO)辛怡因个人原因递交辞呈,将于2020年5月31日正式离职。据悉,目前途牛已开始寻找新任CFO,这意味着,途牛CTO与CFO两个重要职位均虚位以待。

6年股价缩水近90%,途牛已在退市边缘徘徊

途牛在巨亏的同时,其股价也在上市的6年间整体呈现出直线下跌状态。4月9日晚间财报一出,开盘不到一个小时,股价便跌至0.88美元,截至当日收盘,报收0.91美元。自4月6日至今,途牛收盘价未高于1美元。

按照“一美元退市规则”,纳斯达克市场规定上市公司的股票如果每股价格不足一美元,且这种状态持续30个交易日,纳斯达克市场将发出预亏警告,被警告的公司如果在警告发出的90天里,仍然不能采取相应的措施进行自救以改变其股价,将被宣布停止股票交易。

这并非途牛首次遭遇退市风险,据了解,途牛收盘价在3月16日首次低于1美元,并保持低于1美元状态至3月24日。3月25日,途牛股价冲上1.14美元,暂时逃过一劫。

相比2014年5月每股9美元的发行价,截至2020年3月25日,途牛股价跌幅已近90%。

此外,资本市场对途牛的投资热情亦有减淡趋势,此前,据途牛公告显示,新加坡投资公司Temasek Holdings(Private)Limitied于2019年12月31日减持途牛A类普通股股份,减持后持股比例降至5.6%。随后,美国证券交易所披露的资料显示,该公司于4月2日再次减持途牛A类普通股股份至1758万股,减持后持股比例降至4.99%,已不再是途牛A类普通股持股5%以上的实益拥有人。

陈礼腾表示:“途牛不乐观的业绩表现及股价的持续低迷,让市场与投资人对其未来的发展存疑。目前已在退市边缘的途牛,留给他的时间或许不多了。”

关于途牛股价跌跌不休的原因,香颂资本执行董事沈萌表示:“近期来讲,疫情对途牛的业绩造成很大的冲击;中期来看,受国内经济状况的影响,其业绩不景气;长期来看,OTA行业的竞争门槛较低,企业要做大做强,要么是已经积累了丰富的资源,要么就是投靠在大的互联网公司,可以进行资源的协调整合,市场也不太看好其他的中小型企业。”

谈及资本市场对于整个OTA行业的态度,沈萌表示:“整个资本市场不会给OTA行业太多的竞争对手留下存活的机会,所以未来占据市场头部的几家企业可能会经过不断整合之后,最终会有两到三家留存下来。”

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载