科沃斯与iRobot是强强联合还是无奈之举?业绩承压之下行业技术瓶颈待解

近日,家用机器人企业科沃斯与iRobot签署产品采购协议和技术授权协议,约定iRobot将向科沃斯独家购买基于科沃斯独有设计的扫拖一体型扫地机器人产品,同时iRobot将向科沃斯授权其独有的Aeroforce技术和相关知识产权。

以扫地机器人切入市场的科沃斯近来日子并不好过,2019年其宣布大部分减少代工业务转向发展自主品牌以后,业绩出现大幅度下滑,股价和市值同峰值相比几近腰斩。

近年来,扫地机器人行业的销售量与销售额出现明显放缓态势,竞争日趋激烈。科沃斯能否依靠此次与iRobot的合作保住自己的市场地位呢?

业绩大幅下跌,市值几近腰斩

天眼查信息显示,科沃斯的前身为泰怡凯电器(苏州)有限公司,成立于1998年3月,2016年8月设立科沃斯机器人股份有限公司。近年来,随着5G与人工智能技术的发展,扫地机器人行业进入高速发展期,科沃斯也迎来了高速发展期。

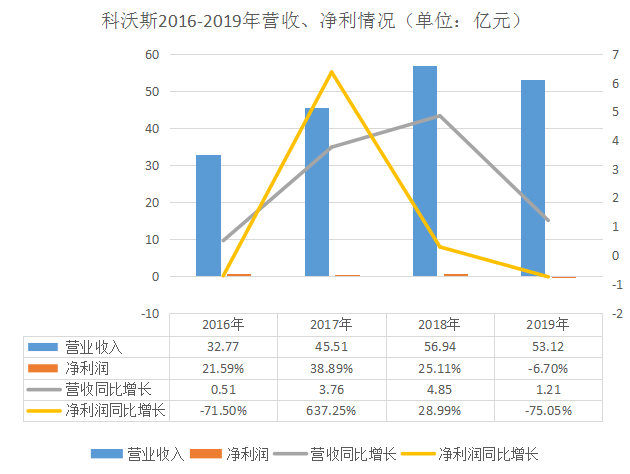

从2015年到2018年,科沃斯的营收一直保持着不错的增长势头,基本能维持在20%左右的增速。其中,2017年的营收同比增长近40%,净利润更是翻倍增长,同比增637%。2018年5月28日,科沃斯登陆上交所,彼时,科沃斯的股价曾冲至58.47元/股,市值突破300亿元。

但好景不长,在经历了快速增长以后,2019年科沃斯的净利润便出现断崖式下滑。年报显示,2019年,科沃斯实现营收53.12亿元,同比下降6.7%,归属于上市公司股东的净利润为1.21亿元,同比下降75.1%。

彼时,科沃斯对于其业绩低迷的表现解释称,其进行了一系列战略调整,为更好的拓展自主品牌机器人业务,逐渐停止服务机器人代工业务,退出低端随机类扫地机器人市场;同时提升研发投入及新品牌的营销投入,因此给业绩造成了短期较大影响。

然而,其2020年Q1的业绩仍呈现出持续下跌态势,财报显示,2020年Q1,科沃斯营收9.62亿元,同比下跌22.84%;归母净利润4029万元,同比下跌42.56%。

资深产业经济观察家梁振鹏表示,整个吸尘器市场近年来的发展速度开始减缓,扫地机器人作为其中的一个品类,发展速度也相应减缓,再加上疫情影响,其发展速度处于停滞不前甚至下跌状态。

进入2019年以后,科沃斯的股价亦是一路下跌,目前其股价不到30元/股,与其58.47元/股的股价相比呈现出腰斩态势。

香颂资本执行董事沈萌表示,科沃斯股价较峰值时有所回落,原因有三点:科沃斯上市时,家用机器人是一个新兴概念,但市场蓝海逐渐变红海,行业竞争加剧;新兴科技,比如5G、AI相关的科技公司将市场对科沃斯的关注资金吸引走;科沃斯在市值管理和资本运作方面并不是太亮眼。

放弃代工业务难寻新业务平衡点,与iRobot合作或为无奈之举

科沃斯的前身泰怡凯电器正以代工生产吸尘器起家。根据招股说明书,科沃斯2017年的前十大客户中有6家是代工客户,合计占总营收的34.27%。

其官网信息显示,科沃斯从创立伊始的二十余年间,历经三次转型:从传统吸尘器制造到扫地机器人;从扫地机器人到家用机器人完整产品线;从家用机器人到机器人化、互联网化、国际化战略发展。

2000年,科沃斯开始研发自有品牌的扫地机器人。据了解,目前,科沃斯已推出包括扫地机器人地宝,擦窗机器人窗宝,空气净化机器人沁宝和管家机器人UNIBOT的家用机器人产品线,以及以公共服务机器人旺宝为主的商用机器人系列产品。旗下的自有品牌包括Ecovacs 科沃斯、TINECO添可等。

进入2019年,科沃斯宣布放弃大部分家用服务机器人代工业务。2019年底,科沃斯服务机器人ODM业务降至1.2%,科沃斯及添可自有品牌业务合计占到全年收入的73.1%,较2018年提升了10.3个百分点。

科沃斯在品牌上的一系列调整一度被多家媒体解读为“自断一臂”的急功近利行为。2019年,不仅其业绩出现断崖式下跌,随之而来的还有销售费用的增加,2019年科沃斯的销售费用为12.32亿元,同比增加14.93%,而其销售费用率由2018年的18.83%增加到2019年的23.19%。

对此,梁振鹏表示:“当自主品牌的竞争力没有那么强的时候,大范围的减少代工业务,自主品牌的业绩增长就不容易出现,所以应该去寻找这其中的平衡,思考自主品牌的增长能不能去抵消减少代工业务带来的缺失。”

此次与科沃斯合作的iRobot,是一家设计并销售以扫地机器人为主要产品的家用服务机器人公司,业务遍及中国、美国、欧洲、日本等国家和地区。合作双方一个占据国内市场半壁江山,一个是拥有军工背景的美国品牌。

但iRobot的日子也并不好过,据多家媒体报道,受疫情影响,该公司已搁置新品上市计划。为了降低运营成本,已采取系列措施,包括削减约70个工作岗位(主要是研发领域)、解散市场营销人员、将工程资源从硬件转向软件层面。

业内人士表示,科沃斯与iRobot展开了产品贴牌合作,显然忽视了此前的战略方向,这或许是一种无奈之举。

行业增速放缓竞争加剧,技术瓶颈待解

2019年国内吸尘器行业在连续三年保持30%的高增长之后迎来了增速的下滑。根据奥维云网推送的数据,2019年1-11月份,吸尘器全渠道市场零售量为2189万台,同比增长7.7%,零售额177.5亿元,同比增长2.5%。

其中,扫地机器人在2019年1-11月全渠道总销售量558.5万台,同比微增1.9%,总销售额71.1亿元,同比微增2.0%;量额增速相较去年的50%左右,出现了极为明显的下滑。线上渠道销售占比接近90%,产业对电商依赖性较强。

对此,梁振鹏表示,在扫地机器人的高速发展期,消费者处于好奇心理购买了扫地机器人,但实际使用过程中扫地机器人的工作效率极低,“它的智商水平、路径规划能力、探感器的灵敏度、遇到障碍的反应能力等都极低,用户体验差,导致用户需求降低。”

在资本层面,沈萌表示:“目前来讲,服务类机器人企业在底层的关键技术领域没有太多的优势可言,产品端的技术门槛和技术附加值都比较低,这也限制了市场对这个行业的想象空间。”

2019年上半年,国内前五大家用服务机器人品牌分别为科沃斯、小米、石头、海尔和iRobot,市场占有率分别为43.4%、13.3%、12.7%、5.0%、4.8%。值得注意的是,小米与石头科技是高度关联方,合计市场占有率达26%,已紧随科沃斯之后。

今年2月,石头科技登陆科创板,虽然在市占率上还与科沃斯有一定差距,但其营收水平与科沃斯的差距却在逐渐缩小,由2018年的27亿元,缩小到2019年的11亿元。业内人士表示,在国内市场,石头科技未来会对科沃斯形成强大威胁。

科沃斯的研发投入亦被多名业内人士质疑投入偏低。2017-2019年,科沃斯研发费用占主营业务收入的比重分别为2.73%、3.6%、5.2%。而国金证券研报显示,iRobot的研发费用率自2013年起就稳定在12%-13%。

此外,近年来,智能清洁机器人行业竞争日趋激烈。2019年上半年,扫地机器人线上品牌增加到112个,线下品牌则增长到32个。

从目前扫地机器人的格局来看,多名业内人士对记者表示,在全球范围内,科沃斯不仅有iRobot和石头科技这样的对手,戴森、小米、三星、松下、海尔等类消费电子和家电公司,以及创业公司云鲸等都在该领域持续发力。

梁振鹏对科沃斯的未来发展提出两点建议:“首先,应该寻求多元化发展,在整个吸尘器市场全面开花,在手持吸尘器等领域也推出一些新品,增加市场份额;其次,应该突破现有的扫地机器人技术瓶颈,让整个市场尽快复苏。”

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载