京东方掀液晶面板最大并购案,行业格局重塑进入双寡头竞争阶段

日前,京东方发布公告称,拟斥资不低于55.91亿元收购南京中电熊猫平板显示科技有限公司(以下简称“南京G8.5公司”)80.831%的股权,同时拟斥资不低于65.26亿元收购成都中电熊猫显示科技有限公司(以下简称“成都G8.6公司”)51%的股权。若交易成功达成,京东方将合计耗资将超过121亿元,这或将成为国内液晶面板史上最大的并购案。

业内人士认为,此次收购计划若可达成,京东方的产能与液晶面板市场份额将大幅提升。然而记者注意到,南京G8.5公司与成都G8.6公司近年来出现大幅亏损,两年半时间亏损超277亿元。与此同时,资本市场对这一收购计划并不买账。

若收购交易顺利完成,那么全球液晶面板行业将进入双寡头竞争阶段,京东方与TCL的LCD面板市场总份额将超过45%。随着疫情恢复,未来面板价格将维持上涨态势。然而,调研机构提示,京东方与TCL仍存在并购进度不及预期等风险。

标的公司两年半亏损超277亿元,京东方并购计划不被市场买账

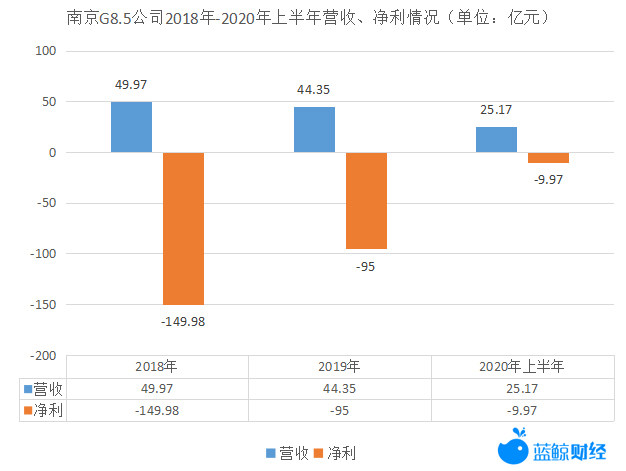

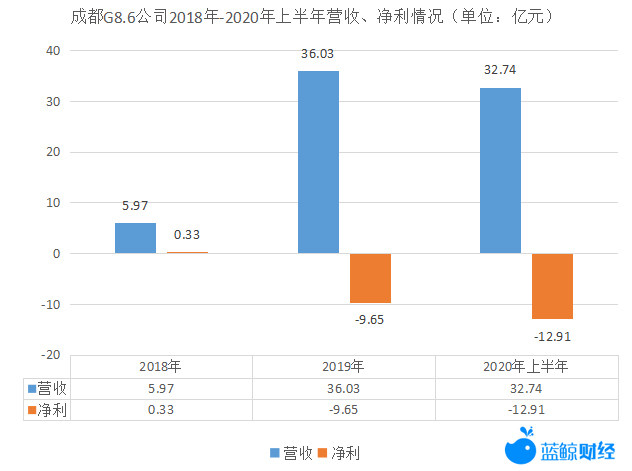

公开资料显示,南京G8.5公司成立于2012年,经营范围包括研发、生产和出售 TFT-LCD 面板、彩色滤光片和液晶整机模组;成都G8.6公司成立于2015年,经营范围涉及薄膜晶体管液晶显示(TFT-LCD)面板和模组、液晶显示器、电视机等。

据了解,南京G8.5公司与成都G8.6公司均系南京华东电子信息科技股份有限公司(*ST东科)旗下公司。*ST东科主营业务为液晶面板生产与销售,持有南京G8.5公司57.65%的股权,持有成都G8.6公司11.43%股份。

值得注意的是,南京G8.5公司与成都G8.6公司已长期处于亏损状态,据披露,二者自2018年以来的两年半时间内已累计亏损超过277亿元。

而*ST东科9月发布的关于对深圳证券交易所重组问询函的回复公告显示,其出售南京G8.5公司与成都G8.6公司的原因正是因亏损不止,存在退市风险。并且公告称,南京G8.5公司未来五年将连续亏损。

京东方表示,此次收购符合京东方成为半导体显示领域全球领导者的发展目标。

关于收购成都G8.6产线,京东方进一步解释称,由于成都G8.6产线2018年量产,生产设备较新,VA和氧化物等工艺稳定,能够对应8K超高清、高刷新率等高端产品,盈利能力较强且提升潜力较大;可经济切割50、58、70寸等差异化尺寸产品,有效完善京东方产品和产线体系;并能够与京东方成都、重庆、绵阳等现有产线联动。

对此,中金公司研报指出,京东方收购的中电熊猫两家公司目前均处于亏损状态,经营效益相对低下。京东方收购后,可利用现有的供应链与客户资源,经营管理优势等,帮助产线尽早扭亏为盈。

然而,对于此次收购,资本市场并不买账,收购计划公布随后两个交易日,京东方A股价分别下跌4.1%、1.02%。京东方A股价一路走低,截至今日收盘,京东方A股价报4.87元/股,9月至今,股价跌幅已超15%。

此外,京东方在公告中提示称,由于南京G8.5公司尚未确定最终受让方,交易双方尚未签署最终交易协议,成都G8.6公司交易双方尚未签署股权转让协议,上述收购还仍具有不确定性。

LCD面板行业双雄博弈,仍需警惕并购进度不及预期等风险

2020年以来,LCD面板市场持续动荡。首先是今年3月,据CINNO Research发布的报告显示,受疫情影响,三星显示正加速关闭LCD面板产能,转产OLED面板。据悉,关停计划或将提前至第四季度,涉及韩国本土三座大尺寸LCD面板厂,以及苏州8.5代线。

韩系面板厂商加速撤离LCD面板市场,而国内两大液晶面板企业TCL与京东方则先后展开并购,全球液晶面板启动整合节奏。

8月底,TCL科技曾发布公告称,旗下TCL华星光电将以10.8亿美元(约76.22亿元人民币)收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。

收购之后,TCL科技将拥有3条8.5代、2条11代的产能。TCL科技方面表示,TCL华星整合三星苏州及2021年初第二条11代线投产,未来12个月产能增长将超过50%。

若京东方的收购计划最终达成,将总共拥有5条8.5代线、1条8.6代线、2条10.5代线。国海证券测算数据显示,收购完成后,京东方LCD面板年产能将提升1260万平方米/年,按照90%切割效率和全部切TV算,全球TV-LCD总产能约为1.9亿~2亿平方米/年,收购完成后,TV面板份额将提升约6%。

Omdia数据显示,在京东方与TCL分别完成收购后,就7代及以上大尺寸LCD领域产能面积来讲,京东方份额将扩大至28.8%,TCL华星份额也将提升至17.0%,两家厂商合计份额将提升至45.8%。若叠加考虑新产线产能释放等因素,两家厂商合计份额明年有望接近60%,行业集中度呈现显著提升趋势。

信达证券研报指出,LCD面板行业整合趋势已成定局,行业竞争格局将进一步向龙头厂商集中。业内人士普遍认为,未来全球液晶面板行业将处于双雄博弈阶段。

关于面板价格,国海证券指出,LCD行业具有典型的周期性特征,随着海外复工复产顺利进行,电视需求逐步复苏,后续面板需求进一步回暖,疫情对面板产业冲击已经提前结束。考虑到国内外需求的进一步恢复,以及韩国三星、LGD 的产能退出,2020 Q3价格大超市场预期,预计2020 Q4 电视面板价格仍将维持上涨态势;中长期来看,LCD行业周期性将会明显减弱,LCD行业龙头将迎来量价齐升的周期上行阶段。

然而,多家调研机构提示称,未来,LCD面板价格情况仍可能会受到疫情影响存在波动风险;企业产能释放或进度不及预期风险;并购进度不及预期风险等。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载