焦点分析丨阿里有望集齐“通达系”,但快递业下半场要赢不容易

阿里物流大军“扩容”或走向收网。

路透社消息称,阿里巴巴计划收购韵达控股有限公司(以下简称“韵达”)至少10%、至多15%的股份。收购传闻不胫而走,韵达股价应声大涨。据知情人士披露,阿里希望从韵达掌权股东、创始人聂腾云、陈立英夫妇手中收购股份,二者持有韵达52.19%的股份。按当前市价,阿里欲收购的股份至少价值67亿元。

目前双方均未就此事明确表态。但若上述传闻属实,六大民营快递公司(顺丰、申通、圆通、中通、韵达和百世),将有五家编入阿里系,唯有顺丰独自为营。

近两年来,阿里曾数次与韵达传出收购绯闻。不少物流行业的相关人士对36氪表示:“阿里收购韵达股份,一年能听说好几回”。二者的联盟虽始终未能落定,但业内一致认为是“迟早的事”。

阿里意欲拿下韵达,不仅能填上其物流地图的最后一块,也是其对宿敌的战略性回应。不久前京东已悄然成立众邮快递、拼多多或与“外来者”极兔达成战略合作,2020年电商物流大战第一枪早已打响。电商之外,快递公司之间也正暗流涌动,顺丰、通达系纷纷摆出扩张之势,意在吸纳更多电商件。

绯闻能否成真?

阿里巴巴的物流板块,由菜鸟物流统筹。菜鸟成立后的6年可分为两个阶段,阿里CPO童文红掌管时期和阿里CEO张勇掌管时期。

一位物流行业的人士曾向媒体表示:“童文红重业务合作,张勇重资本整合,侧重点不同”。童文红掌舵时期,菜鸟确定搭建“仓配智能骨干网”的愿景,向社会开放整个物流体系。张勇接手后,阿里物流正式开启资本化运作,通过持股的方式与各大社会化物流公司加深联系。从持股比例上能看出,阿里并不谋求对物流公司的绝对控制权,而是构建商业生态的联盟契约。

阿里巴巴的物流投资布局,数据来自各大公司公告,制图:36氪

注:云锋基金和阿里共占百世29%的股份,菜鸟和阿里共占圆通17.63%的股份

但这也令阿里对其购入股份的物流公司掌控有限,而通达系的物流效率和服务质量尚且很难保持稳定和统一,尤其碰上疫情,这种缺陷被迅速放大。直到3月,仍有大量商家手握订单却无法发货,在很大程度上影响了平台成交额,也对用户体验造成伤害。

此次疫情充分显示出物流支撑能力在未来新经济领域市场厮杀竞争中的重要作用。主打自营的京东和顺丰,在这场疫情中发挥了很大的优势,但顺丰尚无能力转化大量的电商件,京东则能直接导流进电商平台,分走来自淘宝和拼多多的部分订单。为此,阿里仍将加速对物流行业的资本布局,形成有效的护城河,以压制其电商领域的竞争对手。

阿里一统江湖的诉求强烈,但为何迟迟没能收编“韵达”?

该起收购能否成功主要取决于韵达的态度。36氪从接近物流的行业的消息人士处了解到,虽然具备家族企业的属性,但韵达一直是通达系里发展最健康的一个,利润和现金流都保持得不错。

表面上,韵达2019年财报显示其增收不增利。2019年度业绩快报显示,韵达营业同比增长149.89%,净利润较去年同期减少1.57%。但利润增长停滞与清理丰巢股份有关,而剔除这一因素影响后,本期归属市公司股东的净利润同比增长为17.68%。即使与阵营中的其他玩家相比,韵达的盈利能力也在前列。2019年申通净利润同比减少30%,圆通净利润同比减少70%。

激烈竞争和疫情的突然来袭,或令韵达态度生变。

该轮“价格战”已接近尾声,若在此时与阿里进行战略捆绑,韵达就有能力完成漂亮的收尾,在激烈的市场竞争中获得更大的助力。何况,“资本现在大量进入,同行都要了,出于战略考虑,他们也会考虑了。”一位接近韵达的消息人士这样告诉36氪。

新年开局不利,韵达对引入外力的需求大大增加。受新冠疫情冲击,韵达股份的快递量下降明显。数据显示,今年2月,韵达快递服务业收入8.97亿元,同比下降26.48%;完成业务量2.97亿票,同比下降13.41%;快递服务单票收入3.02元,同比下降15.17%。此外,从2019年底至今,韵达的市场份额几乎陷入增长停滞,亟待寻找新的增量出口,加深与阿里的合作,或许能获得更多流量和资源的倾斜。

更何况双方本就是共生关系。目前通达系有70%甚至更高的业务量来自电商件,尽管拼多多涨势凶猛,但更多的单量仍然来自阿里,与阿里存在较强的依赖关系。通达系缺乏相关资源,且面临双线作战的窘境:一方面要寻求新业务增量,另一方面要守住市场存量。可选择的合作伙伴并不多,顺丰和京东都自成一派,各自拥有强大的物流体系,尤其顺丰存在直接竞争关系,没有更多可合作的空间,集体拥抱阿里成了最佳选择。

一个新的威胁在于,如若拼多多将大部分单量分给极兔,通达系将不可避免的受到影响,抱紧阿里也会是一种战略防御。

除有单量的考虑,通达系也很看重阿里的数据能力。顺丰主要优势和更多的单量在线下,而通达系主要靠电商件过活,为此它们对建成智能化的物流体系的诉求十分强烈,对阿里云的依赖也正逐渐加深,处理通过电子订单沉淀积累的数据。

行业竞争走向何方?

激烈竞争和大量资本涌入,快递行业的局势正变得愈加复杂。加上与极兔捆绑的拼多多,目前国内快递业已呈四极格局:阿里系、京东系、顺丰系和拼多多系。

新鲜出炉的四极格局下,不断扩张物流版图的阿里、靠众邮和京喜下沉的京东、拉来外援的拼多多,都将加大快递行业各方对电商件的争夺。事实上,即使是并非靠卖货过活的顺丰,也在向这个领域伸出更多触角。2019年10月,顺丰曾与唯品会的品骏快递达成合作,接替品骏快递为唯品会提供配送服务,以弥补其在电商件领域的短板。业务调整之外,顺丰也在通过降低客单价的等形式,抢夺电商件。

各方已经蓄势待发,但鹿死谁手还很难说。

众包模式的种种弊病在疫情期间集中爆发,但阿里仍没有砸钱自建物流的苗头,它希望稳住“操作系统”的定位:菜鸟要做的仍然是与通达系打好配合,建立智能化物流骨干网络,在确保全国24小时达、全球72小时达的基本服务,最大程度的降低运营效率,节省成本。

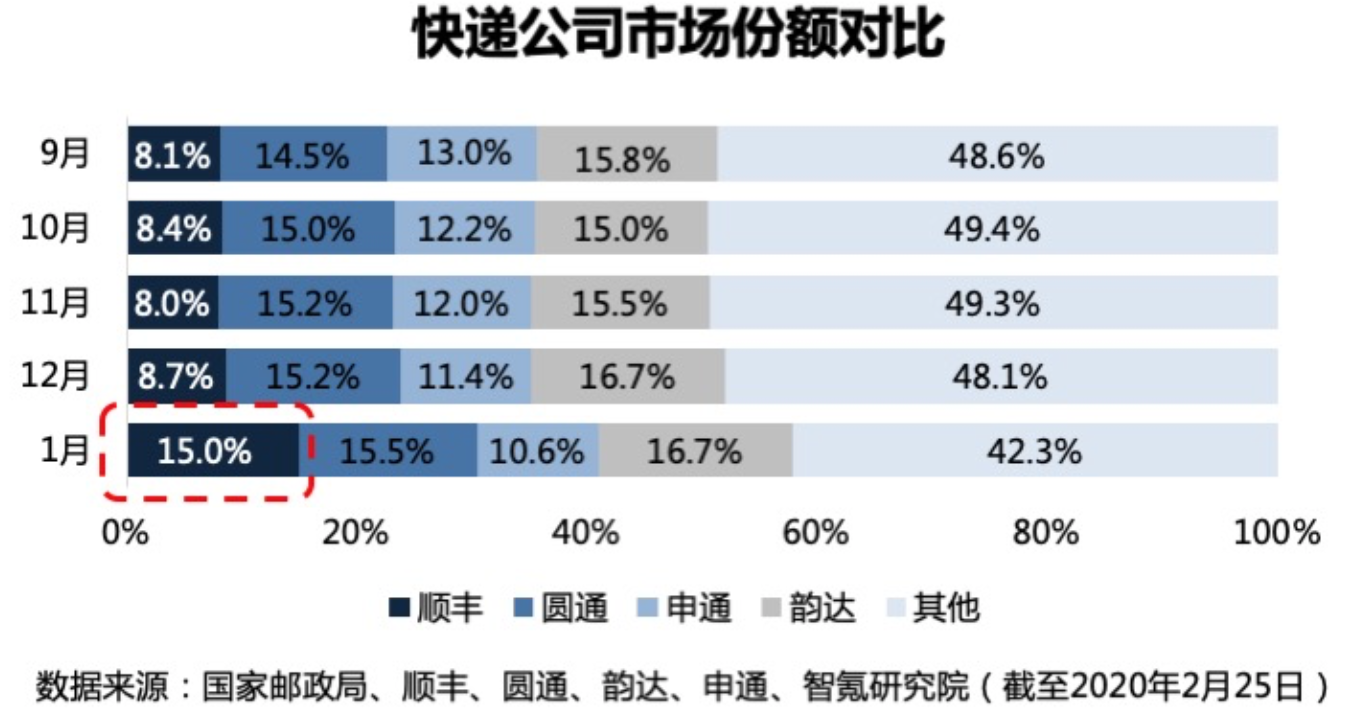

但通达系如今面临众邮快递、极兔的全面狙击,市场份额也遭到顺丰的侵蚀。疫情期间,顺丰的市场份额几乎翻倍,而通达系都有不同程度的下降,尤以中通为甚。在现有模式下,阿里若要牢牢把握通达系,投资还不够,提升电商业务的销售和单量才能持续稳住军心。

各大快递公司市场份额变化,图片来自智氪研究院

京东电商的单量和销售额已明显落后阿里,物流成为其重要一仗。目前京东是对物流相对完整的电商玩家——既有自营的京东物流、众包的众邮快递,也有众包模式的达达。疫情的来袭,更将京东物流推上新台阶。众邮的浮出水面令京东物流在全国的布局逐渐清晰:京东商城为京东物流导流,而众邮和京喜搭配下沉,形成组合拳效应。

京东多年来积累的物流势能,令众邮快递得以在较短时间内迅速成长。目前众邮快递已在全国拥有分拨中心180余个,干线1500余条,车辆4700余辆,三方协作网点超过10000家,基本实现全国99%的四级地址覆盖,已然成为一家趋于成熟的快递企业。

斥巨资自营物流,京东并不安于做自家生意,外部商家、个人件、零担货物运输都是其目标。自2018年向外开放后,外部订单收入正逐渐成为京东物流的一个重要收入来源。其中,京东物流CEO王振辉曾透露,京东的个人件业务目前占京东物流总营收比已达40%。虽然京东尚未承认与众邮快递的直接关系,但已盖章其生态伙伴的身份,而众邮也能为带来其更多外部单量。中信建投证券在3月2日的研报中估算,京东物流2019年Q3的收入规模约为400亿元,其中外部订单收入达160亿元,同比增长94%。

拼多多和极兔可能的战略合作,是这场竞争中新的变量。拼多多一直通过流量优势将物流成本压缩到极致,极端的例子是,“义乌发往全国的单低至8毛”,此外拼多多已建成第二大电子面单系统,这对商家的吸引力很大。

拼多多已逐渐显露其在物流领域的野心,无论是电子面单还是极兔,都显示其摆脱对社会化物流尤其是阿里通达系依赖的渴望。但成本和基建工作仍然是摆在极兔面前的两道难关。

物流体系的搭建非一日之功,作为外来者,极兔在短时间内想要完成全国布局还很难,这种对效率的追求,资本也爱莫能助。不过,一位商家向36氪透露,疫情或加速行业的整合,拼多多和极兔也有机会招揽本土的物流公司。

2020年,各方对电商件的争夺将迈入新的台阶,阿里或仍然选择用资本的方式解决物流布局的问题,但京东拼多多步步紧逼,阿里的步伐得再快些。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载